経済指標1つに、一喜一憂する米ウォール街。それを受けて、右往左往するわが国の兜町――。2022年11月10日に米労働省が発表した10月の米消費者物価指数(CPI)は前年同月比7.7%(市場予想7.9%上昇)の上昇となり、伸び率は9月の同8.2%から鈍化した。

さあ、ウォール街は大騒ぎだ。FRB(米連邦準備制度理事会)の利上げペース減速の期待から株高・債権高・ドル安一気に進み、円相場も1日で6円、円高に上振れした。

これは、米国経済、いや日本も含む世界経済にとって踊り上げるほどのことなのか。エコノミストの分析を読み解くと――。

-

ダウ工業平均が1200ドル近く高騰したニューヨーク証券取引所

ダウ工業平均が1200ドル近く高騰したニューヨーク証券取引所

「ついにインフレ下振れサプライズが起きた」喜ぶウォール街

米経済メディアのブルームバーグ(11月11日付)は、米消費者物価指数(CPI)の予想外によい数字に踊りあがるウォール街住人の声をこう紹介した。

《フローバンクのエスティー・ドウェク最高投資責任者(CIO)は「ついにインフレの下振れサプライズが起きた。市場と連邦準備制度は若干安心できる」とし、「当然ながら市場は満足であり、当局のシフトダウンが可能になるとみている」と分析した》

11月10日(現地時間)のニューヨーク証券取引所は、米消費者物価指数が市場予想を下回ったことで利上げのペースが減速するとの見方が強まり、一気に幅広い銘柄で買い注文が膨らんだ。ダウ工業平均株価は、終値が前日比1201ドルを超える高騰となった。1000ドルを超える上げ幅は2020年4月以来、2年7か月ぶりだ

日米の金利差縮小が意識され、外国為替市場では一時、1ドル=140円台前半まで円高が進んだ。前日まで1ドル=146円台だったから、1日で6円近く円高が進んだことになる。これを受けて、翌11日の東京証券取引所も日経平均の終値が前日比817円高に上昇した。

経済指標発表のたびに一喜一憂する米ウォール街

こうした事態をエコノミストはどう見ているのだろうか。

日本経済新聞オンライン版(11月11日付)「NYダウ、上げ幅一時1000ドル超 インフレ緩和期待で」という記事に付くThink欄の「ひと口解説コーナー」では日本経済新聞社特任編集委員の滝田洋一記者が、軽いタッチで、

「(1)7.7%。『サンセット77』という1950年代米国のスタイリッシュなテレビドラマを思い出す語呂の良さ。8%割れのCPIが市場のモヤモヤを晴らし、1000ドル超のダウ上昇の原動力になっています」

と解説。そのうえで、

「(2)そしてもうひとり。バイデン大統領にとっても、CPIの上昇圧力がひとまず和らぎ、米国株相場が好感したのは朗報そのもの。中間選挙でインフレ無策を批判され続けた後だっただけに、なおさらでしょう。

(3)仮に中間選挙で民主党が大敗した後に、今日のCPI発表だったらバイデン大統領は天を恨んだかもしれません。選挙結果が白黒つかなかったことと合わせ、天の絶妙な采配だったような気もします。選挙も市場も水物と痛感します」

と結んだ。

急激な円高は、ドルを買い持ちにしていた投機筋が多かったから?

米国の国旗

一方、ヤフーニュースのコメント欄では、ソニーフィナンシャルグループのシニアエコノミスト渡辺浩志氏が、

「時期尚早な金利低下や株高は金融環境を緩め、インフレの沈静化を遅らせる恐れがあります。FRBは利上げペースを鈍化させつつも、政策金利を来年前半に5%超まで引き上げようとしているところ。それにより米国は来年後半にも景気後退入りの公算です。

株価の底入れは、市場が金利のピークと景気のボトムを織り込み、市場心理(PER)と企業業績(EPS)が十分に下がった後になるでしょう。その点、PERは年初来大きく調整しましたが、EPSの調整はまだこれから。インフレ率のみならず、雇用・賃金など幅広い指標で米景気を見極める必要があります」

と、来年米国が景気後退に入ることを思えば、金融市場は「ハシャギ過ぎだ」といさめたかっこうだ。

急激に円高ドル安に動いたドル円レート

同欄では、一気に円高ドル安に大きく動いたことについて、時事通信社解説委員の窪園博俊記者が、

「大きな値動きになったのは、なおインフレ圧力の高止まりを警戒するムードから、ドルを買い持ちにしていた投機筋が多かったため、とみられます。また、(コンピューターを介して自動的に売買注文を行なう)プログラム取引で相場の値動きが増幅されやすい状況であったほか、チャート上の節目とみられた1ドル=145円を割り込んだことが、ドル安・円高に拍車をかけたと考えられます」

と背景を説明。今後の動きについては、

「当面は、今回のCPIを受けて、米連邦準備制度理事会(FRB)の利上げペースが鈍化することへの思惑から、ドル円はなおドル売り・円買いが出やすい地合いが続くと予想されます」

とした。

FRBが1つの経済指標で政策を決めるのはあり得ない

エコノミストの間では、金融市場が「踊りあがる」ほどにFRBの利上げペースは緩むのだろうか、と慎重な見方をする人が少なくない。

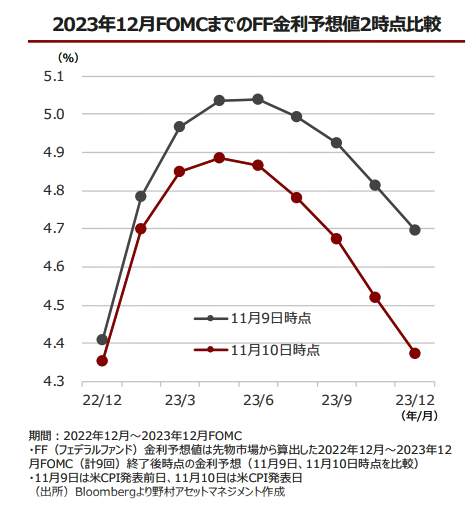

野村アセットマネジメントのシニア・ストラテジスト石黒英之氏はリポート「米インフレ鈍化で市場は株高・債券高・米ドル安に」(11月11日付)のなかで、わずか1日(11月10日時点)で金融市場がFF金利(政策金利)の誘導目標上限値の予想グラフを示した【図表1】。

(図表1)2023年12月FOMCまでのFF金利予想値2時点比較(野村アセットマネジメントの作成)

これを見ると、FRBが目指す最終金利ピーク水準を5.0%超から4.9%前後に、「下方修正」したことがわかる。

「今年最後となる12月のFOMC(米連邦公開市場委員会)における0.75%の利上げの可能性は後退した形となっており、FF金利のピーク水準の予想も4.9%程度にまで低下しました【図表1】。

FRBが12月のFOMCで利上げ幅を縮小させるには、12月に発表される米雇用統計や米CPI(消費者物価指数)などを確認する必要があります。今回、米CPI全体の3割強を占める住居費が前月比で0.8%上昇し、1990年以来の高い伸びとなったほか、中国のコロナ感染再拡大に伴う都市封鎖が供給網に及ぼす影響も懸念され、持続的なインフレ鈍化に向かうのかはまだ見通しづらい状況です」

12月のFOMCの前には、FRBがさらに参考データにする「11月消費者物価指数」や「11月雇用統計」の発表がある。また、中国の景気後退の影響も見極める必要があるではないか、というわけだ。ただし石黒氏は、

「とはいえ、FRBによる大幅利上げの効果が、失業率の上昇や賃金の伸び鈍化などに表れ始めており、FRBの利上げペース減速の時期は近いといえそうです」

と結んでいる。

そして、消費者物価指数(CPI)に一喜一憂する金融市場を「CPIガチャ」と皮肉を込めて呼ぶのは、第一生命経済研究所主任エコノミストの藤代宏一氏だ。

市場の「CPIガチャ」に怒るFedが持ちだすかもしれない論法とは?

強すぎるドルの行方は?

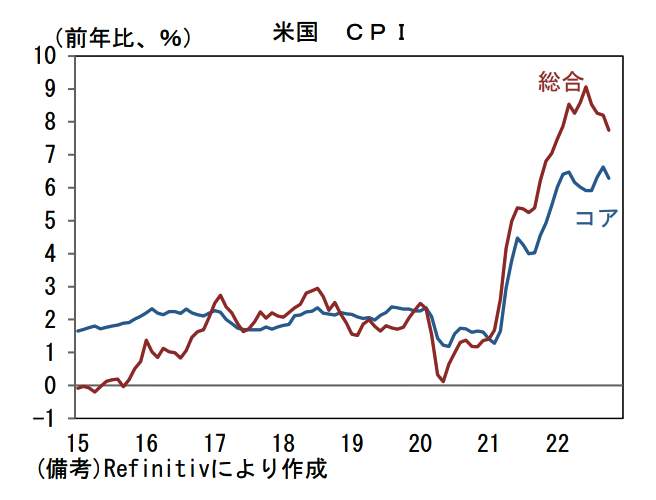

藤代氏はリポート「いわゆる『CPIガチャ』が発生 Fedが怒るとしたら『新たな論法』が登場する可能性」(11月11日付)のなかで、米国消費者物価指数のグラフ【図表2】を示しながら、こう指摘する。

(図表2)米国消費者物価指数(CPI)(第一生命経済研究所の作成)

「来年には、いわゆる『前年の裏』、『ベース効果』によって前年比の数値に下押し圧力がかかるため、見た目のインフレ率は低下する公算が大きい。もっとも、Fed(米連邦準備制度)がそれを以ってインフレ沈静化と判断するかは予断を許さない。

パウエル議長は1970年代にインフレが何度もぶり返した経緯を踏まえ、インフレ沈静化に確信を持つまで金融引き締めを維持する構えを明確にしている。そうした意味では向こう数か月、インフレ率の鈍化を示す指標が相次ぎ、金融市場参加者の抱く金融引き締め警戒感が和らぎ、金利低下・株高が顕著になった場合、Fedがそれをよしとせず、金融引き締めを維持することを明確にするための、新たな論法を編み出すかもしれない」

それで、想定される「論法」として、「物価の水準」が考えられる。

「インフレ率の前年比伸び率が低下したとしても、水準はパンデミック発生前のトレンドを大きく上回っているため、それがパンデミック発生以前の経路に戻るまで金融引き締め姿勢を維持するとの説明が登場するかもしれない。正にアベレージ・インフレーション・ターゲティング(期間平均でインフレ率2%を目指す)に基づく考え方であり、もしFedがそれを完全に忠実な形で実現するならば、極端な話インフレ率が2%を下回ったとしても直ちに金融緩和に転じることはなくなり、政策金利は高止まりすることになる」

日本経済のリスクは、当面の物価高から来年の世界経済悪化に

日経平均が800円以上も上昇した東京証券取引所

同じ日に公開した2つのリポート「繰り返された米国CPIショックと円安修正の持続性」(11月11日付)と「日本経済はコロナ問題を乗り越え安定成長軌道に:来年は一転して世界同時不況の強い逆風(7-9月期GDP見通し)」(同)で、「米消費者物価指数に対する金融市場の動きは過剰反応だ」として、その先に来る「世界同時不況に目を向けるべきだ」と警告するのは、野村総合研究所エグゼクティブ・エコノミスト木内登英氏だ。

木内氏はまず、今回の日米の金融市場の反応について、

「米国CPI統計に対する金融市場の反応は、やや過剰すぎるように思われる。統計そのものの評価よりも、事前予想との乖離に大きく反応する傾向が強い。(中略)FRBがより重視するのはPCE(個人消費支出)デフレータである。そして、変動の激しい単月の統計で政策を決めることはあり得ない」

と一蹴する。

来年襲ってくるのか...世界経済悪化(写真はイメージ)

そのうえで、来年襲ってくる世界同時不況にこそ、目を向けるべきだと訴えた。

「日本経済は現在のところは比較的安定しているものの、海外経済が顕著に悪化すれば、日本経済だけが安定を維持することは難しい。国際通貨基金(IMF)の10月の世界経済見通しで、2023年の実質成長率予測値は、日本がプラス1.6%と米国のプラス1.1%、ユーロ圏のプラス1.0%を上回っているが、主要国の経済が後退局面に入れば、日本だけが安定した成長を維持できる見込みはほとんどない。

海外経済が悪化し、FRBの金融緩和期待が高まる中では、為替市場では急速な円の巻き戻しが生じる可能性があり、それが株価下落を伴って、日本経済に強い逆風となる。震源地ではない日本の経済が他国よりも悪化することは、過去の世界経済悪化時にしばしば見られたことだ」

と、今回の急激な円高への巻き戻しに警戒した。そして、こう結んでいる。

「足元の日本経済は他の主要国よりも安定しているが、それは長く続かないだろう。日本経済にとってのリスクは、当面の物価高から、来年にかけては世界経済の悪化に転じていくことになる」

(福田和郎)