過去の介入実績からわかるのは「結局、時間稼ぎ」

下落が続く東京証券取引所

一方、過去2回の円買いドル売り介入を分析して、財務省の狙いに迫ったのが明治安田総合研究所フェローチーフエコノミストの小玉祐一氏だ。

小玉氏はリポート「円安は止められるか~過去の円買い介入に見る財務省の勝算~」(10月20日付)のなかで、まず9月22日の為替介入について、

「介入は失敗だったと論じる向きも増えつつあるが、評価は時期尚早である。確かに、2兆8千億円もの大金をつぎ込んだ後の動きとしては、物足りないかもしれない。ただ、(中略)介入後の円相場の乱高下の頻度は下がっている」

と、市場への抑制効果はあったとしている。

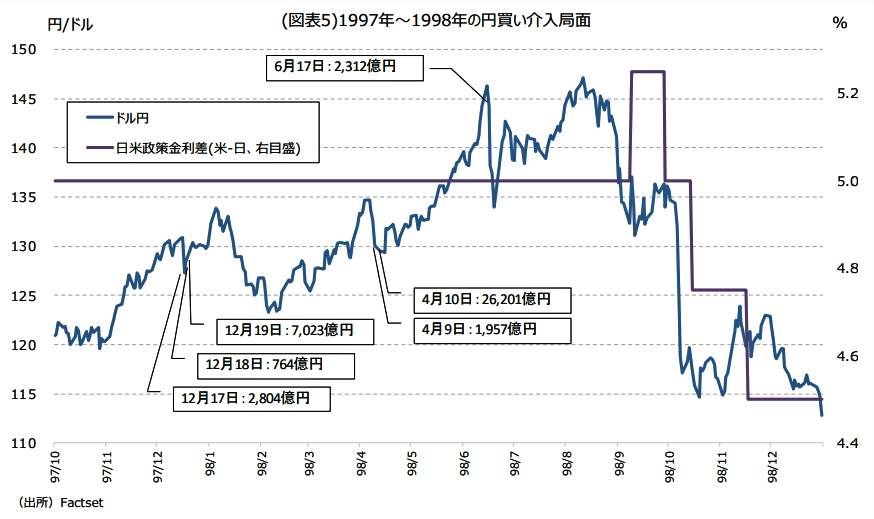

そして、1991年~1992年と、1997年~1998年に行なった2回の円買いドル売り介入の結果をグラフで示しながら、詳細に分析した=図表1、図表2参照。

(図表1)1991年~1992年の円買い介入局面(明治安田総合研究所の作成)

(図表2)1997年~1998年の円買い介入局面(明治安田総合研究所の作成)

小玉氏によると、介入の際、財務官が「本日、断固たる措置をとった」と高らかに宣言した場合もあれば、ステルスで行なう場合もあった。後者についても、一度に大きい売買の注文を入れる場合もあれば、ターゲット近辺に細かな円買い(売り)の玉を並べる手法もあった。

しかし、過去の介入実績からわかったのは、「介入だけで為替相場のトレンドを変えたと考えられる局面はほぼなかった」ということだ。では、これから行われるかもしれない介入にどんな意味があるのか。

「景気、金利等、米国とのファンダメンタルズ面でのバランスの変化がない限り、為替相場の中期的なトレンドは変わらない。(中略)この点、為替介入は、ファンダメンタルズ要因に変化が生じるまでの時間稼ぎ的な役割を担うに過ぎない。それは今回も同じである」

「結局、介入が効くかどうかは、タイミングに左右される面が大きい。ファンダメンタルズ面での潮目の変化を捉えることができるかどうかがひとつのポイントである。また、一方的な円安が進んだときのみ介入するのか、膠着状態や自律的な転換を待って介入するのか、技術的な面も影響する。この点は財務省の手腕が問われることになる」

ニューヨークのウォール街

今回、いつまで時間稼ぎをすればよいのか。小玉氏はこう結ぶ。

「米国の12月の利上げ幅が0.5%に縮小するかどうかである。もし縮小すれば、利上げペースのピークアウト感が台頭する可能性が高く、円売り局面も一巡の可能性が高まる。(中略)それまでなんとか一方的な円安進行を防ぐことができれば、後から振り返った時に、介入は効果があったとの評価が得られる可能性もある」

(福田和郎)