世界経済の行方、今晩決まる!? 金融市場が固唾飲む「米雇用統計」...吉と出るか凶と出るか、注目ポイントはコレだ

「悪いニュースは良いニュース」で動くのが最近の米ウォール街だ。

米経済悪化が進めば、米FRB(連邦準備準備制度理事会)の利上げペースが緩むと、歓迎して株価上昇。逆に、景気が意外に底堅いとなれば、FRBが容赦なく利上げを加速させると嫌気になり、株価下落。この一喜一憂を繰り返している。

そんななか、米国経済のインフレがどこまで上昇し、景気後退がどの程度進んでいるかを判断する重大な経済指標が2022年10月7日午後9時半(日本時間)に発表される。米労働省の雇用統計だ。

ウォール街をはじめ、世界中の金融市場が固唾を飲んで見守っている。吉と出るか、凶と出るか。結果次第では、株価やドル円レートが大きく動きそうだ。エコノミストの分析を読み解くと――。

-

固唾を飲んで雇用統計発表を見守る米ニューヨーク証券取引所

固唾を飲んで雇用統計発表を見守る米ニューヨーク証券取引所

注目ポイントは、「失業率の上昇」と「平均賃金の伸び」

パウエルFRB議長は雇用統計をどう読むか?(FRB公式サイトより)

米雇用統計は、米国労働省が毎月発表する経済統計の1つ。非農業部門就業者数や失業率、平均時給など労働市場の情勢をみる10数項目のデータが盛り込まれる。雇用情勢の変化は個人所得や個人消費に波及するため、景気動向を測る重要な指標だ。

とくに今回は、強硬なタカ派姿勢を貫くFRBの11月の利上げ幅を推測するうえで、重要な発表だ。利上げの減速を期待する金融市場としては、失業率の上昇が見られるか、また平均賃金の伸びが抑制されてくるかがとくに注目ポイントだ。

なぜなら、失業率の上昇は直接的に米経済悪化を示すからだ。平均賃金の伸びは、家賃の上昇とともに米国のインフレの強力な牽引役であるため、どの程度落ち着きがみられるかがカギとなる。また、市場予測とのズレにも注目が集まる。

FRBのパウエル議長が記者会見で「無傷でインフレ退治する方法はない」と発言しつつ、「労働市場がある程度鈍化する可能性はかなり高い」「住宅市場は調整局面を通過する必要があるだろう」などとして、利上げによって労働市場と住宅市場の過熱感の鎮静化を目指すねらいを明確にしているからだ。

こんな雇用統計の「理想形」が出てくれれば...

そんなわけで、雇用統計発表直後、一気に世界の金融市場が動くわけだが、具体的にはどこに注目すればよいのか。

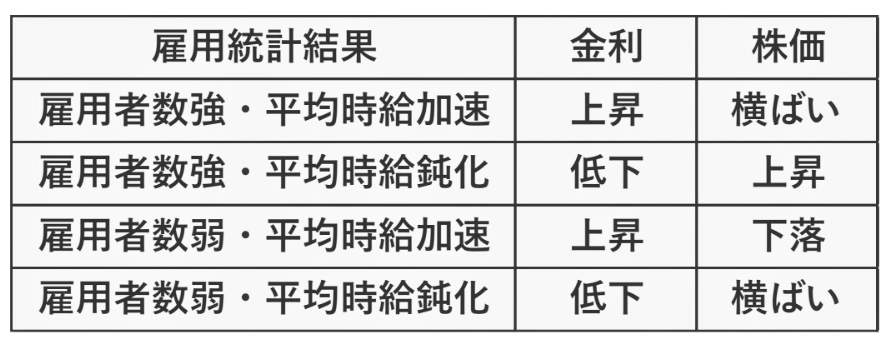

第一生命経済研究所主任エコノミストの藤代宏一氏は、その名も「こんな雇用統計が欲しい」(10月4日付)というタイトルのリポートの中で、雇用統計の結果と、それにともなう金利と株価の予測の表を示している(図表1参照)。

(図表1)雇用統計結果と金利・株価(第一生命経済研究所の作成)

「金利低下と株価上昇を望む金融市場参加者にとって理想的な雇用統計とは『雇用増とインフレ沈静化』の併存を示す結果になることであろう。労働参加率上昇を伴う雇用増が達成され、平均時給の伸びが鈍化すれば、Fed(米連邦準備制度)の引き締め警戒と景気後退懸念が同時に和らぎ、市場参加者は債券や株式を安心して保有・取得することができる。失業率は横ばいが望ましい(労働参加率上昇に見合った雇用増となり失業率が変化しない)」

しかし、雇用と失業率、賃金、インフレの関係は複雑だ。

「9月雇用統計の事前予想は雇用者数がプラス25.5万人(8月速報値プラス31.5万人)、失業率は3.7%で横ばい、平均時給は前月比プラス0.3%、前年比プラス5.0%である(中略)予想通りとなれば理想的な姿であるが、もちろん全てがそうなるとは限らない。

そこで雇用統計の結果別に予想される市場の反応を図表1にまとめた。金融市場参加者が恐れているのは雇用者数が弱く、平均時給の伸びが加速するケースだろう。景気後退懸念と引き締め観測を同時に惹起する」

この表を見るだけで、雇用統計の結果判断がいかに大変かわかる。

一度上がるとなかなか下がらない「粘着物価」に注目

米ウォール街はどう動く?

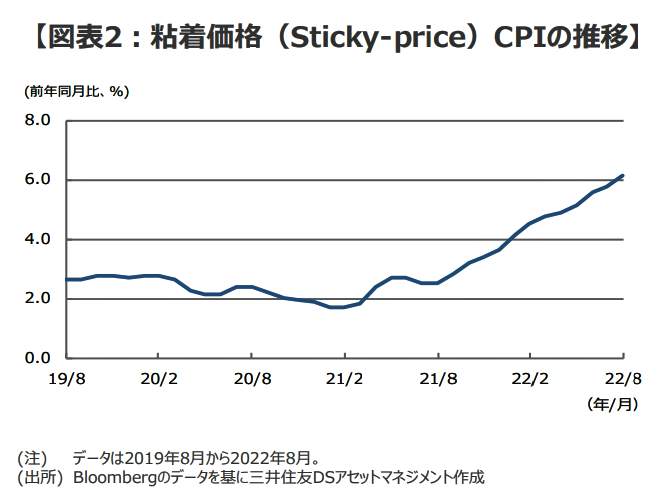

そもそも米国のインフレがしぶとい理由は何か。三井住友DSアセットマネジメントのチーフマーケットストラテジスト市川雅浩氏は、リポート「米国のインフレが落ち着かない理由を探る」(10月4日付)のなかで、FRBが沈静化のターゲットにしている家賃など、なかなか下がらない「粘着性の物価」に注目した。

米国では、「帰属家賃」の項目だけでCPI(消費者物価指数)全体の約24%を占める。そのため、帰属家賃の動向に消費者物価に大きく影響を与えるのだ。なお、帰属家賃とは、持ち家に住んでいる人が、その家を借家とした場合に支払う想定家賃のこと。これがいったん上昇すると、なかなか下がらない傾向があるという。

「米アトランタ連銀は、帰属家賃や医療など、いったん価格が上昇すると、なかなか下がらない項目からなる『粘着価格(Sticky-price)CPI』を算出し、毎月公表しています。ただ、この指数も上昇傾向にあり(図表2参照)、米CPI、とりわけ食品とエネルギーを除くコア指数の伸びが明確に鈍化するか否かを見極めるうえでは、帰属家賃やSticky-price CPIの動きにも注意が必要と考えます」

(図表2)粘着価格(Sticky-price)CPIの推移(三井住友DSアセットマネジメントの作成)

株下落で金融資産がピンチになった人が、労働市場に戻ると...

雇用統計の結果によってはドル買い・ドル売りの真逆の動きが(写真はイメージ)

今回の雇用統計では、「労働参加率」の数字にも注目すべきだ、と指摘するのは野村アセットマネジメントのシニア・ストラテジスト石黒英之氏だ。

労働参加率とは、生産年齢人口(16歳以上の人口)に占める労働力人口(就業者+失業者)の割合のこと。つまり働きたいという意思を持った人々がどれだけ働けているかという割合だ。

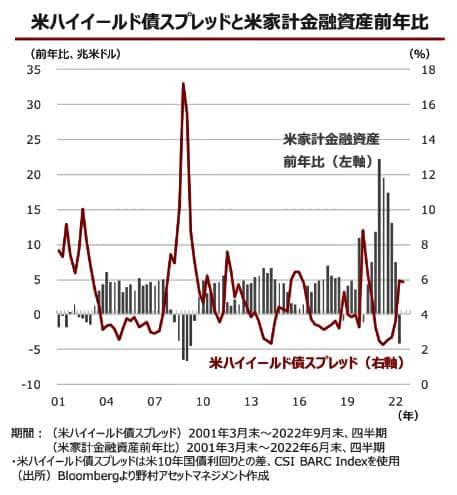

石黒氏はリポート「FRBの積極的な利上げで高まる信用リスク」(10月4日)のなかで、いわゆる「ジャンク債」といわれる、利回りが高く信用格付が低いハイイールド債スプレッド(利回り格差)の動きに注目した。

金融資産としてハイイールド債を持って働かない人々が、最近、労働市場に戻りつつあり、「逆資産効果がインフレ抑制となる可能性がある」というのだ。

「FRBの急速な利上げを背景に、米国株は下値模索の展開が続いており、こうした動きが米家計に逆資産効果をもたらしていることも見逃せません。米家計の金融資産の前年比がマイナスになる期間と信用リスクの警戒度を示す米ハイイールド債スプレッドが高まる期間は重なる傾向があります(図表3参照)」

(図表3)米ハイイールド債スプレッドと米家計資産前年比(野村アセットマネジメントの作成)

「直近6月末には同金融資産が前年比で4兆米ドルを超えるマイナスとなっており、今後こうした動きが一段と強まると、過去と同様にクレジット市場にストレスがかかることが懸念されます。もっとも、米家計金融資産のマイナスは早期リタイアをしたとされる人々を労働市場に回帰させることにもつながるため、米労働参加率の上昇による賃金インフレの抑制を通じ、過度な利上げ観測の後退につながる側面もあります。

その意味では今週発表される9月の米雇用統計が賃金インフレ緩和を示唆する内容となるかが焦点となります」

株価の下落が回り回ってインフレ抑制になり、FRBの利上げを緩めて株価上昇につながる――という不思議な経済のメカニズムというわけだ。いずれにしろ、10月7日午後9時半(日本時間)発表の米雇用統計に注目だ。

(福田和郎)