物価の上昇が止まらない。10月からは今年最大の品目数が値上げされる。だが、物価上昇はこれで終わりではなく、今後も続く可能性が高い。国内企業物価指数、消費者物価指数、外国為替相場の動きから紐解いてみたい。

-

物価上昇、いつまで続くのか…?(写真はイメージ)

物価上昇、いつまで続くのか…?(写真はイメージ)

企業物価指数の上昇、輸入物価指数の上昇に原因

資源・エネルギーから食料、日用品の原材料に至るまで、その多くを輸入に頼っている日本。物価の上昇要因の中で、輸入物価の上昇の影響は大きい。日本銀行の「企業物価指数」を見ると、その影響は鮮明にわかる。

企業物価指数は、企業間の流通段階における商品価格をベースとした物価指数だ。「卸売物価指数」と言った方が馴染みの人も多いかもしれない。

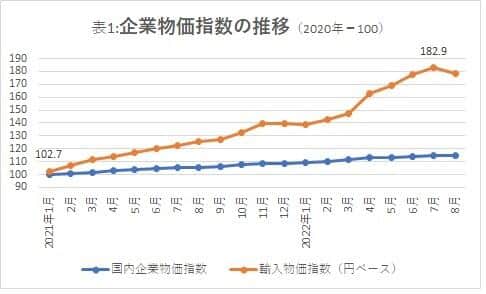

2020年を100とした企業物価指数は、国内企業物価指数は2021年1月の100.3から直近の2022年8月に115.1に上昇している。上昇幅は14.8ポイントだ。企業物価指数のうち輸入物価指数(円ベース)は102.7から178.7に76.0ポイントも上昇している=表1。

これを見ると、企業物価指数の上昇が輸入物価指数の上昇が原因になっていることは明らかだろう。ただ、輸入物価指数の上昇も、2021年1月から2022年3月までは比較的緩やかな上昇が続いているが、2022年4月から急激な上昇が始まっていることが見てとれる。

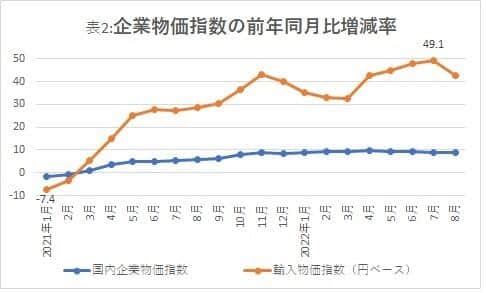

これを前年同月比の増減率で見ると、2021年1月、2月は国内企業物価指数、輸入物価指数とも前年同月比で減少していたが、2021年3月から増加に転じている。

国内企業物価指数は前年同月比で10%以内の増加でとどまっているのに対して、輸入物価指数は2021年4月から急激に上昇し始め、2021年11月には43.1%増となり、その後の増加幅も高止まりを続け、2022年7月には49.1%に増加した=表2。

輸入物価指数と消費者物価指数が上昇する要因は何か?

企業物価指数の上昇は、消費者物価指数の上昇につながる。総務省の消費者物価指数の動きと、輸入物価指数の動きを重ねて見ると、見事なまでにシンクロして動いていることがわかる。消費者物価指数の生鮮食品を除く総合指数は、2021年1月の99.8から2022年8月には102.5に上昇している=表3。

ただ、輸入物価指数が2021年1月から2022年8月の間に76.0ポイントも上昇したのに比べ、消費者物価指数の上昇幅は2.7ポイントにとどまっている。これは、輸入物価の上昇分すべてが、消費者価格(消費者物価)に反映されるわけではないからだ。

なぜなら、輸入物価の上昇に対して、企業は消費者価格の上昇を抑えようと努力する。しかし、その範囲を超えると「値上げ」が実施される。

では、何が輸入物価指数と消費者物価指数を上昇させているのか。

そこで、2021年1月からの外国為替相場(ドル・円レート)の動きを見てみよう。

2021年1月時点でドル・円レートは1ドル=105円以下の水準にあった。その後、ジリジリとドル高・円安が進むが2021年4月から10月までは1ドル=110円程度と5円程度のドル高・円安、2021年10月から2022年3月までは1ドル=115円程度と10円程度のドル高・円安水準だった。

そして、ここから急激なドル高・円安が進行し、2022年9月22日には、ついに1ドル=146円直前までドル高・円安が進み、1998年6月以来、約24年ぶりのドル高・円安水準となった=表4。

さて、ここまで説明した輸入物価指数と消費者物価指数の動きを思い出していただきたい。

輸入物価指数と消費者物価指数は緩やかに上昇を続けてきたが、その間、ドル・円レートも比較的に緩やかな上昇を辿っている。そして、輸入物価指数も消費者物価指も、2022年3月以降に急激に上昇しており、ドル・円レートも2022年3月から急激なドル高・円安が進んでいる。

つまり、2021年3月から2022年3月にかけての物価上昇の主因はドル高・円安にあるのではなく、資源・エネルギー価格の上昇によるところが大きい。だが、2022年3月以降の物価上昇は、急激なドル高・円安進行によるものであることがわかる。

では、今後の物価見通しはどうなるのか。

輸入物価指数と消費者物価指数は、リンクして動くことは前述した。ただし、企業努力や製造期間など、さまざまな理由により輸入物価指数と消費者物価指数の動きには「タイムラグ」がある。

輸入物価指数と消費者物価指数の前年同月比の動きを重ねて見ると、輸入物価指数の上昇が先行し、消費者物価指数の上昇が後を追っていることがわかる=表5。

今後の為替レートの動きが「鍵を握る」

輸入物価指数の前年同月比は2021年3月から増加に転じたが、消費者物価指数が増加に転じたのは2021年8月からだ。この差は5か月。輸入物価指数の前年同月比が40%を超えたのは2021年11月だが、消費者物価が2%を超えたのは2022年4月。この差も5か月だ。

となれば、現在の輸入物価指数の上昇が消費者物価に反映されるのは5か月後ということになる。とはいえ、10月からの値上げで輸入物価と消費者物価のかなりのギャップは埋めたとも言える。

ただし、現在の物価上昇がドル高・円安の進行に起因するものであれば、今後の為替レートの動きが「鍵を握る」ことになる。9月22日、政府・日銀はドル売り・円買い介入を実施し、ドル高・円安の進行に歯止めをかけようとしたが、その後、為替レートはドル高・円安方向に動いている。

現在のドル高・円安進行の要因が、日米間の金利差にあるとすれば、米国のFRB(米連邦準備制度理事会)はインフレ率(消費者物価指数)が2%に落ち着くまで利上げを続けるという強い意志を示している。

したがって、日銀が現在の大規模金融緩和を継続し、米国が利上げを続ける以上、日米間の金利差は拡大することになり、一段のドル高・円安進行が起きる可能性がある。

国民を苦しめる物価上昇は、今後もまだ続くと見るのが妥当だろう。