「日本銀行は為替介入をするのか?」。2022年9月14日、金融市場に緊張が走った。日本銀行が為替介入の準備のため、金融機関に為替相場を尋ねる「レートチェック」を行ったことが明らかになったからだ。

この動きが伝わると、警戒感から1ドル145円近くに迫っていたドル円レートが1ドル142円台前半にまで円高に振れた。日本銀行の「けん制」が効いたかたちだが、翌9月15日には再び1ドル143円台後半の円安に戻った。

いったい、日本銀行は本当に為替介入をするのか? 今回も「口先介入」で終わるのか? エコノミストのリポートを読み解くと――。

-

ドル売り円買いの為替介入は本当にできるのか?(写真はイメージ)

ドル売り円買いの為替介入は本当にできるのか?(写真はイメージ)

レートチェックは日銀が仕掛けた「隠し玉」か?

為替介入は財務大臣が決定し、日本銀行が財務大臣の代理人として、その指示に基づいて為替介入の実務を遂行する。

具体的には、日本銀行金融市場局為替課が実務の中心になる。為替課が為替相場の変動状況など介入決定の判断に資するマーケット情報を財務省に提供するのだが、この為替ディーラーらに対する情報収集行動が「レートチェック」と呼ばれるものだ。

報道をまとめると、9月14日、鈴木俊一財務相は記者団から「レートチェックを行っているのか?」「為替介入をするつもりか?」と聞かれ、「コメントは控える」としながらも、

「予告的にやるものではない。やる時は間髪を入れずに瞬時に行う」

と踏み込んだ発言をしたのだった。

これで市場の警戒心が一気に高まったが、一方で市場関係者の間では、「レートチェックも口先介入の延長」「円安けん制に日本銀行が仕掛けた『隠し玉』」といった冷ややかな反応もあった。

日本銀行は為替介入に踏み切るか?(日本銀行の本館)

エコノミストたちはどう見ているのか。

ヤフーニュースのコメント欄では、日本総合研究所上席主任研究員の石川智久氏は、為替介入は難しいと指摘する。

「レートチェックが入ったほか、財務大臣のコメントなどから、介入への警戒感が高まっていると思います。一方で、介入は各国中銀との調整・連携が必要であり、簡単にできるものではありません。また、タイミングが悪いと、当局の焦りが嫌気されて、かえって円安が進むリスクがあります」

こう困難な理由をあげたうえで、

「介入ではなく利上げを求める声もあるなか、こうした声にも説明が必要です。政府・日銀としては各国政府・中銀、市場関係者との対話が求められます」

と、丁寧な対応を求めた。

日本が為替介入をすると、米国の物価をさらに押し上げる

インフレショックで株価が下落したニューヨーク証券取引所

仮に、日本政府が「円買いドル売り介入」をしようとしても、米国が許さないだろうし、過去の例から見ても効果が乏しい、と指摘していたのはニッセイ基礎研究所の上席エコノミスト上野剛志氏だ。

上野氏のリポート「円買い為替介入の可能性を考える~過去の振り返りと今後のハードル」(4月6日付)では、「米国には『為替操作国』の認定制度があるように、もともと人為的に為替を操作することを嫌う傾向がある」と指摘。そのうえでこう説明する。

「現在の米国経済にとって最優先課題であるインフレを抑えるためには、輸入物価を押し下げるドル高のほうが好都合のため、ドル安要因となる日本政府による『円買いドル売り介入』を快く思わない可能性が高い」

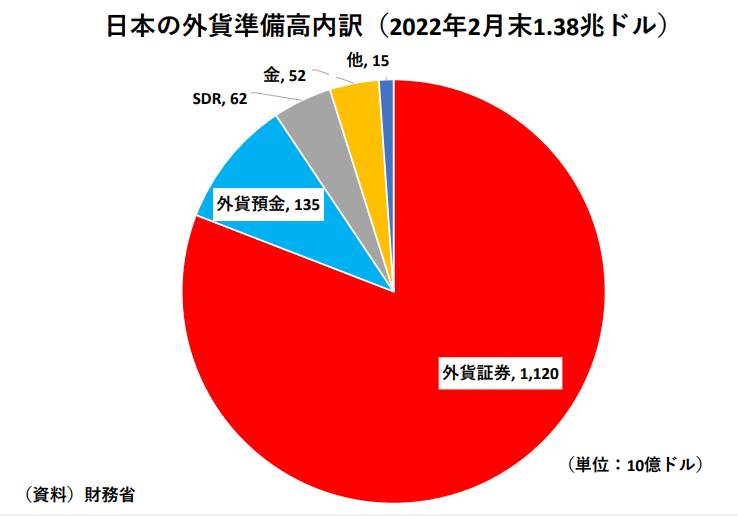

「さらに、円買い介入を行う際には外貨準備を取り崩して介入に充てることになるが、直近で1.38兆ドルある日本の外貨準備のうち、8割強を占めるのは外貨建て証券だ(図表1参照)。(中略)多くが米国債と推測される。この場合、円買い介入にあたって米国債の売却が発生し、米国の債券市場の攪乱(かくらん)要因となる恐れもある」

(図表1)日本の外貨準備高の内訳(ニッセイ基礎研究所の作成)

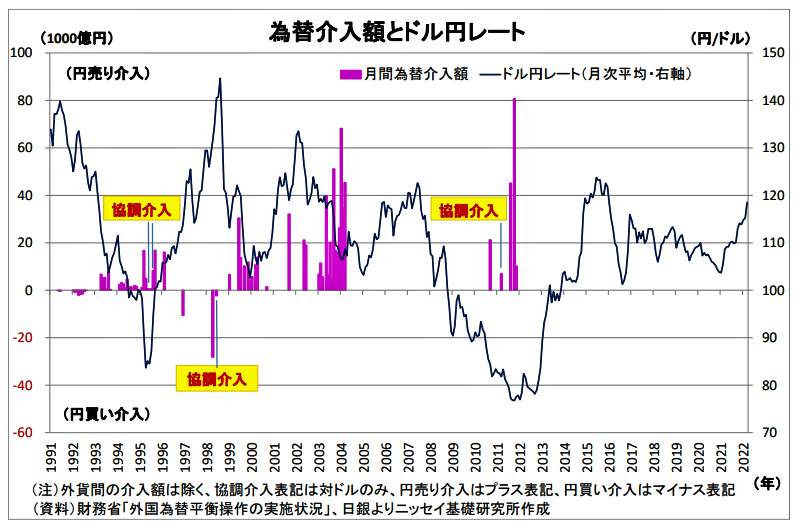

また、過去の例からみても「勝算」は薄いだろう。1991年以降、米国などとの「協調介入」は1995年、1998年、そして東日本大震災後の2011年と3回(累計4か月間)ある。為替レートがねらい通りに反転する効果が出たのは、3か月間(成功率75%)だった=図表2参照。

一方、日本政府だけの「単独介入」を行ったのは累計65か月間あったが、反転する効果が出たのは18か月間(成功率28%)にとどまった=再び、図表2参照。

(図表2)過去の為替介入とドル円レート(ニッセイ基礎研究所の作成)

こうしたことから、上野氏はこう結んでいる。

「まず円買い介入に対する米国の理解を得られるかは不透明だ。仮に得られたとしても、米国の協力までは得られず、効果の限られる単独介入になる可能性が高いだろう。(中略)政府が円買い介入に踏み切る可能性はあるものの、実施のハードルが低いわけではなく、実施したとしても効果はあまり期待できないと考えられる」

「抜かずの宝刀」のまま、円安けん制を続けたほうがいい

政府・日銀の出方をうかがう東京証券取引所(写真はイメージ)

為替介入の効果がほとんどないのだから「抜かずの宝刀」のままでいたほうがよい、と主張するのは野村総合研究所エグゼクティブ・エコノミストの木内登英氏だ。

木内氏のリポート「円安阻止の単独為替介入の効果は限定的」(9月14日付)のなかで、米国の協力を得られず、単独介入になるもう1つの理由をこう説明する。

「多くの国が自国通貨安による物価高を警戒するなか、米国が日本にだけ特別に為替介入を認めるとは考えにくいところだ。そうなれば、他国にも為替介入の動きが広がり、通貨切り上げ競争に発展してしまう恐れがある」

そして、単独介入は日本の外貨準備に限りがあるため、効果が小さいという。過去の例から、ドル売り円買い介入を実施した際の1日の最大規模は2.6兆円(1998年4月10日)だ。しかも、この時は主要国との協調介入だった。それに、その日以外は1日1兆円を超えた例はない。

円安ドル高はどこまで進むのか(写真はイメージ)

ところが、国際決済銀行(BIS)の調査によると、日本の外国為替市場の1営業日あたりの平均取引高は3755億ドルだ。現時点のドル円レートで換算すると54.0兆円になる。仮に、1日1兆円の介入ができたとしても、全体の2%未満の取引高にすぎない。これでどれだけの効果があげられるか。

だから、木内氏はこう結論づける。

「このように考えると、政府が仮にドル売り円買い介入に踏み切っても、円安の流れを食い止めることはできないだろう。ひとたび為替介入を実施すれば、市場の警戒感はむしろ緩和され、その効果は短期間でなくなってしまう。

他方、当局が為替介入の可能性をちらつかせ、『抜かずの宝刀』のままでいたほうが、当面のところは円安けん制の効果としては大きくなるのかもしれない。この点を考慮すれば、やはり為替介入を実施するハードルはなお高いのではないか」

(福田和郎)