世界第2位の保有外貨を「錬金術」の元手に

日経平均が3日続落した東京証券取引所

いずれにしろ、日本経済も米国経済の大混乱に引きずり込まれそうだが、目下の緊急課題である急速な円安にともなう物価高に打つ手はないのか。

「物価対策のためのとっておきの錬金術がある」と指摘するのは、第一生命経済研究所首席エコノミストの熊野英生氏だ。

熊野氏のリポート「物価対策のための錬金術~原油・電気ガス・小麦価格を下げる方法~」(9月2日付)によると、「錬金術」の元手となるのは1.3兆ドル(約182兆円)もの日本の外貨準備だ。

熊野氏は「筆者は、物価対策として外貨準備1.3兆ドルを活用することが可能だと考える」として、こう説明する。

「原油など鉱物性燃料、小麦など穀物の輸入業者に、外為特会から国際協力銀行を経由して、輸入代金のドルを貸し付ける。そして、返済時は簿価に換算した円資金とする。輸入業者はこの仕組みで簿価と時価の差額分だけ、販売価格を引き下げられる」

「簿価(帳簿価額)」とは「帳簿上ではいくらなのか」を表す会計上の用語。一方、「時価」とは「その時売ったら、いくらになるのか」を表す用語だ。補足すると、この2つは、不動産や外国為替など、変動が大きい資産取引でよく使われる。

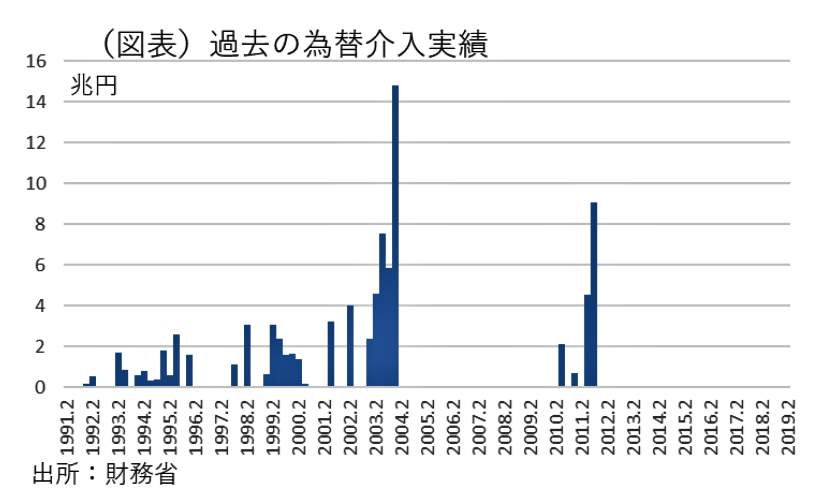

日本の外貨準備保有残高は1兆3230億ドル。中国に次ぐ世界第2位で、これを活用しようというのだ。過去に、日本政府はこの保有外貨を使って、為替介入を試みたが(図表2参照)、熊野氏の方法はそれとはまったく違う。具体的にはこうだ。

(図表2)過去の為替介入実績(第一生命経済研究所の作成)

「物価対策の考え方は、円安デメリットを円安メリットでどう消すかに頭をひねることである。すなわち、輸入物価の上昇に対して、どうにか外貨資金の収入増や円安差益を充てることができないかという仕組みを考える」

「おそらく、外貨準備の取得時点での平均為替レート(簿価)は1ドル108円程度になるだろう。これらの政府の保有外貨は、1ドル140円になったときの含み益(時価―簿価)が従来よりも大きくなると予想される。取得元本の約3割が含み益になる可能性がある」

「日本の外貨準備から得られる運用利益は年間約6.4兆円という規模に増える計算だ。(中略)筆者が伝えたいのは、円安デメリットを打ち消すために、この外貨準備というストック面での利得を何とか有効活用すればよいのではないかという切り口である」