「ANIME」(アニメ)は海外でもそのまま通じる、日本が誇るグローバル文化だが、アニメ制作に苦境が続いている。

帝国データバンクが2022年8月12日に発表した「『アニメ制作業界』動向調査(2022)」によると、制作企業の「赤字」の割合は約4割に達し、2年連続で市場規模が減少に転じている。

いったいアニメ制作業界に何が起こっているのか。

-

子どもも大人も大好きなアニメだが…(写真はイメージ)

子どもも大人も大好きなアニメだが…(写真はイメージ)

日本独自のアニメ制作ピラミッドシステム

帝国データバンクのリポートを説明する前に、ざっと日本独特のアニメ制作システムのおさらいをしておこう。

大手アニメ制作会社の始まりは1962年、漫画家・手塚治虫が設立した「虫プロダクション」(虫プロ)といわれる。翌年、虫プロの制作によってテレビアニメ「鉄腕アトム」(フジテレビ系)がスタートした。

しかし、テレビシリーズは30分作品を月に4本以上つくらなければならないため、すべての制作工程を請け負うとなると、社内に大量のスタッフを抱えなければならず、費用は莫大なものになる。

そこで分業システムが発展した。社内のスタッフ以外にも、外部の作画スタジオ、音響スタジオなどに第1話から4話まではA社に、第5話から7話まではB社にといった風に外注を行なうことが通例になった。これが、下請けのアニメ専門スタジオだ。

アニメは子どもを夢の世界に連れて行く(写真はイメージ)

一方、元請けの制作会社は、テレビシリーズ全体の制作管理・進行をしつつ、自社でもアニメ作画などを行っていたが、中には内部に作画制作者などを抱えずに、プロデュースと企画、営業、制作管理だけを行なう会社も登場するようになった。

また、アニメ専門スタジオの中にも、外注の下請けをこなしているうちに制作管理・進行能力を身に着けて、テレビシリーズまるごとは無理だが、1話単位でなら制作の責任を持てる会社も登場してきた。これが「グロス請け」と呼ばれる制作会社だ。グロスは英語の「gross」(全体の、まとめて)に由来する。

つまり、日本のアニメ制作は現在、テレビ局や映画会社から制作を丸ごと引き受ける「元請け」が頂点にあり、その下に一部分の制作管理・進行に責任を持つ「グロス請け」があり、さらにその下に実際に現場で制作を行う「専門スタジオ」があるというピラミッド型になっているわけだ。

カギを握る動画コンテンツ「IPビジネス」とは

もう少し捕足すると、テレビシリーズでは、「アニメーション制作」もしくは「制作」とクレジットされるのは「元請け」だけ。「グロス請け」は請け負った話数に対してだけ「制作協力」などと表記される。「専門スタジオ」がクレジットに登場するケースは非常に珍しい。

もう1つ、アニメ業界で現在注目されているのが「IPビジネス」だ。IPとは「Intellectual Property=知的財産」のこと。制作会社がつくった動画コンテンツのIP(知的財産)を持つことができるかどうかは、ビジネス上の重大事だ。なぜなら、IPをライセンスとして販売できれば、莫大な利益を生むからだ。

「IPビジネス」とは(写真はイメージ)

とくに、雑誌から生まれた漫画作品をアニメ化する場合、原作者、漫画家、出版社、アニメ制作会社などの権利関係が複雑になる。しかし、アニメ制作会社もIPを得られれば、たとえば以下のようなビジネスに利用できる。

(1)アニメコンテンツを、アプリや専用サイトで配信する。

(2)根強いファンを獲得した作品を、ゲームやパチンコ、グッズ製作などに2次利用する。

(3)アミューズメント施設やイベント施設とコラボレーションする。

(4)テレビCMなどに活用する。

こういった案配だ。

コロナ禍で伸びた動画配信サービス

さて、帝国データバンクの調査に戻ると――。

2021年のアニメ業界は、劇場版を中心に多くのヒットがあった。1995年に放映開始した国内屈指の大型アニメ完結作『シン・エヴァンゲリオン劇場版』の公開に加え、海外でもメガヒットした『鬼滅の刃 無限列車編』など、明るい話題が多かった。

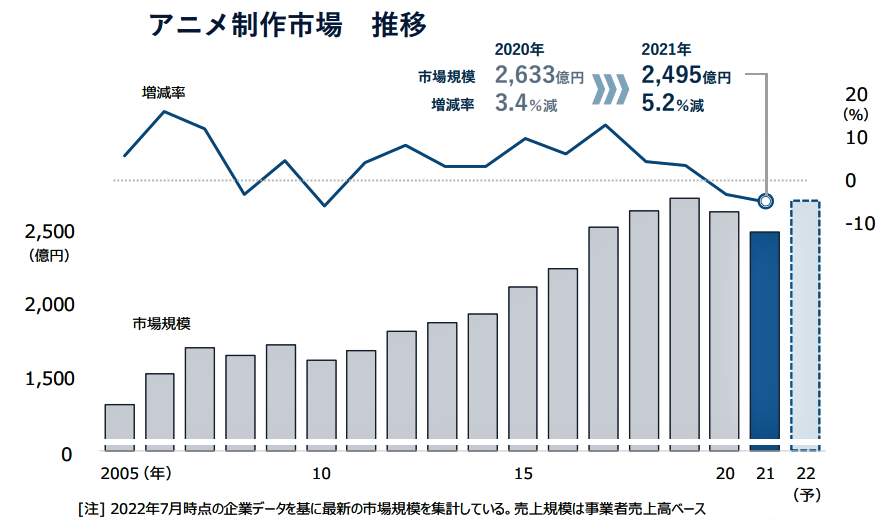

しかし、市場規模(事業者売上高ベース)としては、2021年は前年(2633億円)を5.2%下回る2496億円万円となった。2020年に続く2年連続の市場縮小だった。2年連続減少は、データのある2000年以降で初めてだ=図表1参照。

(図表1)アニメ制作市場の推移(帝国データバンクの作成)

日本動画協会によると、2020年のテレビアニメ制作本数は278本となり、4年連続で減少した。これは、コロナ禍によってアニメ制作現場がひっ迫したことが大きい。制作スケジュールの遅延も重なり、2010年代アニメブーム初期の水準まで落ち込んだ。

ただ、2021年のテレビアニメは、2020年の『鬼滅の刃』クラスのメガヒットはなかったが、各ジャンルで安定して人気を獲得した作品が多かった。シリーズ最新作の『ラブライブ!スーパースター!!』、スマホゲームで人気が急上昇した『ウマ娘 プリティーダービー Season 2』など話題作が多い。

2022年シーズンも『SPY×Family』『パリピ孔明』など人気作が出ているほか、ショートアニメでは『八十亀ちゃんかんさつにっき』など、SNSやスマホゲームと連動した複合メディアミックス型の作品が新たなファン層の獲得や人気の底上げに結び付いている。

映画にポップコーンは欠かせない(写真はイメージ)

一方、2021年の劇場版アニメ市場は、コロナ禍による公開延期や、劇場の休業・座席制限など厳しい状況が続いたものの、2021年から続いた『鬼滅の刃 無限列車編』の爆発的ヒットが追い風となり、史上3番目の高水準となった。

2021年のアニメ市場で最も躍進したのはアニメ配信市場で、過去最高の930億円を記録した。コロナ禍のステイホームで、定額動画配信サービスの利用が普及、浸透したことが主な要因だ。

このため、日本アニメ制作会社が海外の動画プラットフォーマー、制作企業と取引を行うケースが増えている。とくに、Netflixやアマゾンなど米国を拠点とする動画プラットフォーマーへのアニメ作品提供や、独占配信などの直接契約・取引といった機会が急増、米国依存が強まっている。

大手アニメ制作会社でも進む二極化拡大

こんななか、アニメ制作会社の業績の二極化が拡大している。

2021年の制作企業1社当たり平均売上高は8億1800万円だった。うち「赤字」の企業は約4割の39.8%に達している。2019年をピークに減少に転じているが、元請け・グロス請け企業が小幅な減少にとどまったのに対し、下請けの専門スタジオの減少幅が大きいことが目立つ=図表2参照。

(図表2)制作態様別平均売上高の推移(帝国データバンクの作成)

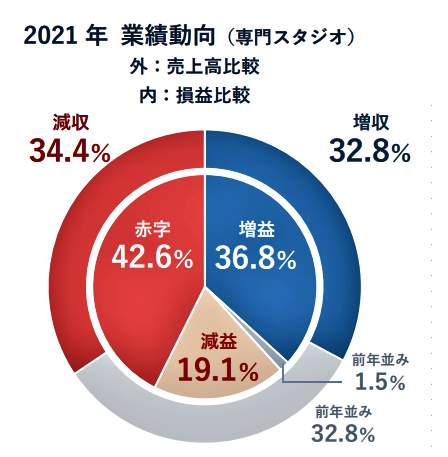

専門スタジオの2021年の平均売上高は2億8700万円で、前年(3億5600万円)から大幅に減少した。「増収」は 32.8%、「減収」は34.4%と、減収が増収を上回った。損益面では「赤字」の占める割合が42.6%に達した=図表3参照。

(図表3)専門スタジオの業績動向(帝国データバンクの作成)

専門スタジオでは、2019年までの右肩上がりの時期に、アニメーターの積極採用や外注増加、3DCGなど最新設備の導入など、積極的な設備投資が行われてきた。しかし、コロナ禍の打撃を受け、全体的にアニメ作品の制作見送りや中止が発生し、元請け・グロス請けからの発注量が減少したことが響いた。

一方、直接制作を受託・完成させる能力を持つ「元請け・グロス請け」の間でも、業績の好不調の格差が広がっている。

ポイントになるのは、冒頭で触れた「IPビジネス」だ。

自社IP(知的財産)を持つ大手元請けやグロス請けは、とくにコロナ禍で需要が拡大した動画ストリーミング配信などによるIPライセンス収入が利益に大きく貢献し、黒字や増益となった企業が多くみられた。

しかし、自社IPをあまり多く持たない中堅以下の元請けやグロス請けでは、制作本数の減収が打撃となった。また、アニメーター不足から、受注量を拡大できない企業も多かったのだ。

アニメスタジオはスキルの高い人材が不足している(写真はイメージ)

帝国データバンクでは「『新作頼み』の成長モデルに限界が露呈した」として、

「自社で有力なコンテンツを持たない中小アニメ制作、専門スタジオでは減収や赤字割合が拡大して過去最高となるなど、規模や制作工程によって経営動向の二極化はより進行・拡大している。とりわけ、いかに有力で展開しやすいIP を有するか否かで収益動向が左右される点は、独立などで新規に参入する制作企業の安定性を損なう要因になっている」

と、IPビジネスの問題点を指摘。そのうえで、

「海外の動画プラットフォーマーなどでは、高額な制作費を投下して長期にわたる共同制作を行うほか、アニメーター育成に向けサポートする動きもみられ、人的・資金面で国内アニメ制作会社との共存を目指す動きもある。質の高さを担保してきた、国内アニメ産業の発展を支えてきた『制作委員会方式』の良さを生かしながらも、アニメ制作会社のクオリティー維持や将来に向けた投資が可能とする、ヒット作の収益還元といった仕組みづくりが引き続き急がれる」

と、優れたアニメーターの育成などに力を注ぐべきだと訴えた。

(福田和郎)