日本銀行は2022年7月1日、6月の短観(企業短期経済観測調査)を発表した。「大企業・製造業」の景況感が1年9か月ぶりに悪化した前回3月調査に続いて2期連続悪化した。

ウクライナ戦争の長期化によるエネルギー資源や原材料価格の高騰が響いた形だが、一方、「大企業・製造業」の景況感は4期ぶりに改善の傾向を示したのだ。

この真逆の結果をどう見たらよいのだろうか。日本経済は回復に向かっているのか、それとも......。エコノミストのリポートを読み解くと――。

-

日本銀行本店

日本銀行本店

「景気は持ち直しているがペースは緩慢」という見方も

日銀の短観は、国内企業約1万社の経営者の直接調査票を送り、3か月ごとに景気の現状などを尋ねるもの。景気が「良い」と答えた企業の割合から「悪い」と答えた企業の割合を差し引いた業況判断指数(DI、ディー・アイ)で景気を判断する。ほかの経済指標に比べて速報性に優れ、足元の業況ともに先行きについてもどう見ているか、とても参考になるものだ。

日本銀行の発表資料や報道をまとめると、短観の主なポイントは次の通りだ。

(1)大企業・製造業の現在の景気状態を判断する「業況判断指数」は9で、前回より5ポイント悪化した。一方、大企業・製造業の「業況判断指数」は13で、前回より4ポイント改善した。

(2)大企業・製造業の仕入れ価格の動向を示す「仕入価格判断指数」は65で、前回より7ポイント上昇した。これは42年ぶりの高い水準となった。一方、製品の販売価格の動向を示す「販売価格判断指数」は34で、前回より10ポイント上昇した。

(3)この結果、仕入と販売の指数の差が31となり、前回からやや縮小したものの依然として開きは大きい。

骨太の物価対策を求められている岸田文雄首相

こうしたデータをエコノミストはどう読み解いているのだろうか。

ヤフーニュースのヤフコメ欄では、三菱UFJリサーチ&コンサルティング調査部主席研究員の小林真一郎氏がこう解説した。

「今回の結果から『景気は持ち直しているがペースは緩慢である』と判断されます。大企業の業況判断DIは製造業で悪化、非製造業で改善と真逆の動きとなり、水準も2020年12月調査以来6四半期ぶりに非製造業のほうが高くなるなど、景気の懸念材料がコロナの感染状況から資源高、物流混乱など、その他の要因に移ったことが示されました」

と指摘。先行きについては、「製造業、非製造業とも慎重な見方が多く、物価高、世界経済減速などへの警戒感がうかがえます」という。

また、「企業の物価見通しがさらに上昇しています。上昇幅は中小企業でより高く、企業規模が小さいほど価格上昇に対する実感が強く、物価高への警戒感も強い傾向にあるようです」と、今後の物価上昇に注目すべきだと分析した。

同欄では、ソニーフィナンシャルグループのシニアエコノミスト渡辺浩志氏は円安の加速に注目した。

「仕入価格の上昇を受け、企業は販売価格を引き上げる見通し。また、円安を背景に収益見通しを上方修正しました。想定為替レートは下期でも119円台に止まり、実勢の135円前後に比べると保守的です。今後、想定レートが円安方向に修正されるにつれ、企業収益は大企業製造業を中心に一段の上振れが予想されます」

今後は、「企業が価格転嫁と円安で得た利益を賃金上昇の形で労働者に還元するかどうか。円安による輸入インフレや相次ぐ値上げに対する家計の耐久力を高めるには、企業がインフレ率を上回る賃上げを実現するほかありません」としたうえで、「企業が収益の拡大を展望し賃上げを積極化できるような成長戦略(人的投資やデジタル化、資本装備率の向上等)の実現」に向けた政府の対策に期待した。

記録的なコスト高を受けて価格転嫁どんどん続く

景気はどうなる?(写真はイメージ)

一方、大企業・製造業の仕入価格と販売価格の指数の差に注目したのが、ニッセイ基礎研究所上席エコノミストの上野剛志氏だ。

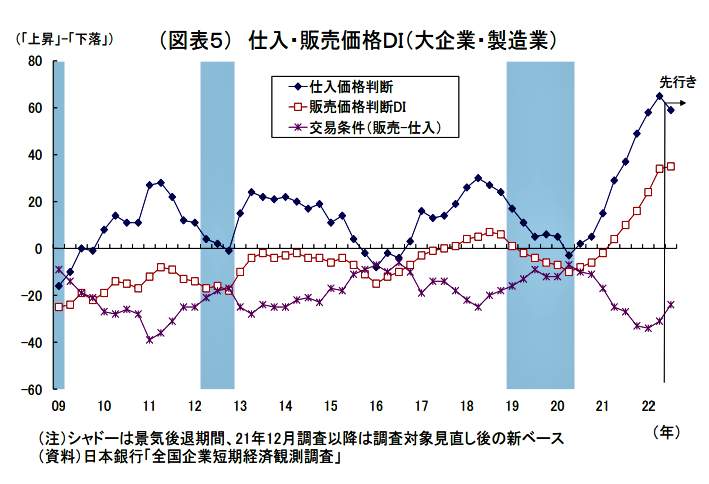

上野氏のリポート「日銀短観(6月調査)~大企業製造業の景況感は2期連続で悪化、記録的なコスト高を受けて価格転嫁が続く見込み」(7月1日付)では、大企業・製造業の仕入価格判断指数と販売価格判断指数の推移のグラフを示した=図表1参照。

図を見ると、仕入価格と販売価格ともに急激に上昇している。今回、やや差は縮まったとはいえ、仕入価格のほうが販売価格より高い水準にあることがわかる。上野氏はこう説明する。

(図表1)大企業・製造業の仕入・販売価格指数の推移(ニッセイ基礎研究所の作成)

「今回特に注目された仕入価格判断DI(指数)は大幅に上昇し、(42年ぶりの)歴史的な水準に達している。販売価格判断DIも大幅に上昇したものの、企業の採算は厳しい状況が続いている。従って、採算の改善に向けて今後も販売価格の引き上げを続けるとの見通しが示されている」

仕入価格が上昇すれば販売価格も上げなければ企業は採算が取れず、今後、仕入れ価格の上昇につられて物価がどんどん上がるというわけだ。

コストプッシュ型インフレで企業の採算性悪化

こうした状況を「コストプッシュ型インフレ」と呼び、「企業の景況感を下押ししている」と警戒するのが第一生命経済研究所首席エコノミストの熊野英生氏だ。

熊野氏のリポート「景況感の悪化が進む~2022年6月短観~」(7月1日付)では、こう指摘している。

「大企業・製造業の販売価格DIは、前回比プラス10ポイントの上昇であった。この上昇幅は、1987年9月以来約35年ぶりの大きなものである。(中略)現在は歴史的な局面にあると言える。こうした販売価格の引き上げは、価格転嫁が進んでいる証拠でもあるが、まだ必ずしも採算を改善させるまでには至っていないようだ。(中略)円安・資源高によって、いくら値上げをしても追いつかない位のコストプッシュ・インフレが起こっていて、これも企業の景況感を下押ししているとみられる」

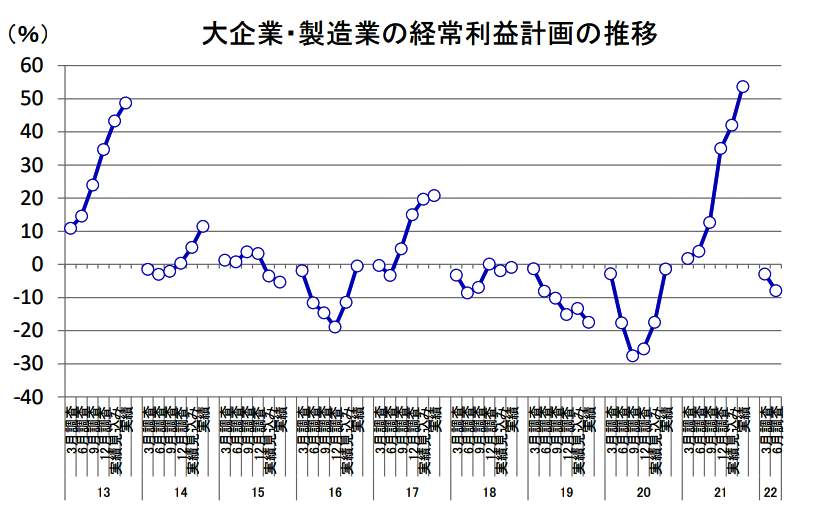

もう1つ、熊野氏が注目したのが、大企業・製造業のマインドが悪化したことだ。それが、今後の売上計画を示す「経常利益計画」に表れているという=図表2参照。上野氏はこう述べている。

(図表2)大企業・製造業の経常利益計画の推移(第一生命経済研究所の作成)

「少し意外だったのは経常利益計画である。2022 年度は、大企業・製造業でプラス2.6%とごく僅かな上方修正幅だった。年度計画では前年比マイナス7.9%の減益を見込んでいる(再び、図表2参照)。本来は、円安効果でもっと利益の上積みがあってもおかしくない。そうならなかった理由は、コストプッシュ・インフレで採算性が悪化しているからだろう。(中略)需要拡大が冴えない中では、価格転嫁による採算確保が難しく、それが各種の企業アンケートで『円安はマイナス』という結果になっている背景でもあるのだろう」

場当たり的物価対策ではなく、今こそ成長戦略を

原油価格の高騰も打撃だ(写真はイメージ)

こうして読み解いていくと、「物価高対策」が今後のポイントになりそうだが、野村総合研究所エグゼクティブ・エコノミストの木内登英氏は、リポート「強まる物価高が国内景気の逆風に(日銀短観・6月調査)」のなかで、政府と日銀に連携した骨太の物価高対策を訴えている。

「物価高によってとりわけ打撃を受ける企業、個人を見つけ出し、それらをピンポイントで支援するような施策がより重要となるのではないか。(中略)多くの世帯を対象に配る給付金は、財政負担が大きい一方で、本当に支援が必要な個人に十分な支援が及ばないため、妥当ではない。また、必要に応じてセーフティネットの制度を見直すことも重要であり、社会保障受給の所得基準や所得税率などについて、物価連動制度を広げていくことも一案なのではないか」

「政府には、場当たり的な物価対策ではなく、成長戦略を一段と推進することで、経済の潜在力を高め、賃金が上昇する環境を整える政策にも注力して欲しい。出生率の上昇、外国人労働力の活用拡大、インバウンド戦略の再構築など『人』に関わる成長戦略を強化して、デジタル田園都市国家構想、東京一極集中是正、地域経済活性化などの政策と組み合わせることで、日本経済の潜在力向上を図って欲しい」

と強く求めている。

(福田和郎)