今後は市場の「利下げ予想」にFRBが振り回される

木内氏と同様に、「FRBと市場との戦いが景気後退の脅威を呼び込むだろう」と見るのは第一生命経済研究所主任エコノミストの藤代宏一氏だ。藤代氏のリポート「2023 年に利上げ打ち止め方針(6月 FOMC)」(6月16日付)では、2つの図を紹介している。

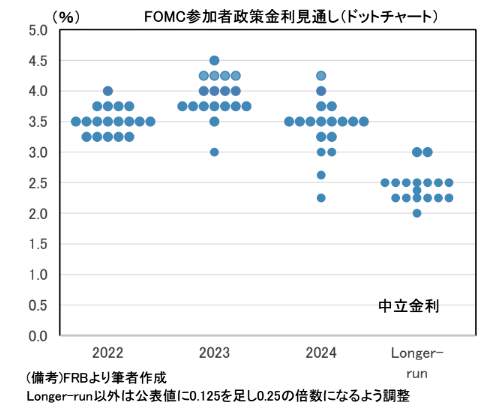

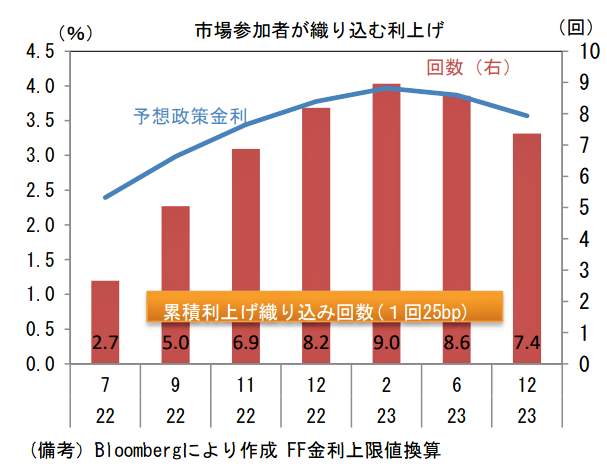

FOMC参加者が6月16日の会議終了後に明らかにした金利見通し(ドットチャート)(=図表1参照)と、金融市場参加者が織り込んでいる利上げ予想図(=図表2参照)だ。ちょっとわかりづらいが、この2つの図を比較すると、FRB側と市場との今後の利上げの見通しの違いがわかるという。

(図表1)FMOC参加者の政策金利見通し(ドットチャート)(第一生命経済研究所の作成)

(図表2)市場参加者が織り込む利上げ(第一生命経済研究所の作成)

藤代氏はこう指摘する。

「FF(フェデラルファンド)金利先物が描く政策金利予想とドットチャートを比較すると、2023年央までに利上げが打ち止められることは双方で概ね一致しているが、2023年後半は市場参加者が利下げを見込んでいるのに対して、ドットチャートはややタカ派な姿になっている」

そこで、藤代氏はこう予想するのだ。

「今後、インフレ退治の代償として景気後退の脅威が大きくなり、それに従って市場参加者は利下げ予想を強めていくとみている。

6月15日に発表された小売売上高、NY連銀製造業景況指数、NAHB住宅市場指数(全米住宅建設協会が毎月公表する景況指数)はいずれも前月から悪化し、景気減速を強く示唆する結果であった。

過去数か月は市場参加者の利上げ予想をFed(連邦準備制度)が追随する構図となっていたが、今後は市場関係者の利下げ予想にFedが追随する構図に変化する可能性もあるだろう」

今後は金融市場にFRBが振り回される結果、景気後退の脅威が広がるのではないか、というわけだ。