米国株の下落が止まらない。

2022年6月13日のニューヨーク株式市場は、記録的なインフレで金融引き締めが一段と加速し、景気が減速することへの警戒が強まり、ダウ平均株価は一時、1000ドルを超える急落となった。

米国経済の後退が始まったのか。いったい世界経済はどうなるのか。エコノミストの分析を読み解くと――。

-

米国経済の後退は世界の危機だ(写真はイメージ)

米国経済の後退は世界の危機だ(写真はイメージ)

最大の波乱材料は「ウクライナでも中国でもなくFRB」

6月13日の米株式市場では、多くの機関投資家が運用成績の物差しとするS&P500種株価指数の下落率が3.9%になった。1月初旬につけた最高値を20%以上下回り、「弱気相場」入りの水準となった。ハイテク株が多いナスダック総合株価指数も4.7%下げ、主要3指数(ダウ平均、S&P500、ナスダック)がそろって年初来安値を更新するありさまだ。

こうした事態を受け、金融市場の注目は6月14日、15日に米連邦準備制度理事会(FRB)が開催する米連邦公開市場委員会(FOMC)に集まっている。パウエル議長らはFOMCで0.5%の利上げに動くと示唆してきたが、ここにきて、急激なインフレを抑え込むために0.75%利上げに動く可能性があると、6月13日付米紙ウォール・ストリート・ジャーナルが報じたからだ。

「弱気相場」に入ったニューヨーク証券取引所

となると、株価はさらに続落するのか。エコノミストたちはどう見ているのか。

日本経済新聞(6月14日付)「NYダウ、一時1000ドル超安 利上げ警戒で年初来安値」という記事につくThink欄「ひとこと解説」コーナーで、みずほ証券チーフマーケットエコノミストの上野泰也氏は、「今年の世界経済を見るうえで最大の波乱材料は、ウクライナでも中国でもなく、FRBの金融政策である」と述べた。

続けて、「市場は0.75%ポイントの追加利上げを予想し始め、ウォール・ストリート・ジャーナル紙の記事がそうした観測にお墨付きを与えた形。こうなると、市場は1.0%ポイントの利上げといったさらなる劇薬も警戒せざるを得なくなる。株価下落が続き、米国は景気後退に一直線の様相である」と、金融市場のパニックぶりを指摘した。

景気後退の予兆「逆イールド」現象が起こった

世界的に市場が同時下落(写真はイメージ)

同じく「パニック的な売り」を警戒するのは、野村アセットマネジメントのシニア・ストラテジスト石黒英之氏だ。石黒氏のリポート「米利上げ催促相場で市場の混乱続く公算」で、注目したのは「逆イールド」現象が起こっている点だ。

「逆イールド」とは、短期金利が長期金利の水準を上回る状態を指す。現在、米国の国債市場で2年物利回りが、10年物利回りを上回る長短金利の逆転が起きているのだ。

一般的に、債券の利回り(イールド)は償還までの期間が長くなるほど、利回りが高くなる。なぜなら、償還までの期間が長くなるほど、債券価格は期間中の景気の変化の影響を受けやすくなるため、投資家は価格変動リスクに見合った利回りを要求するからだ。

しかし、過度な金融不安や過激な政策変動によって短期金利が急騰し、長期金利を上回ることがある。それが「逆イールド」だ。その発生後は景気後退に入るシグナルとされている。

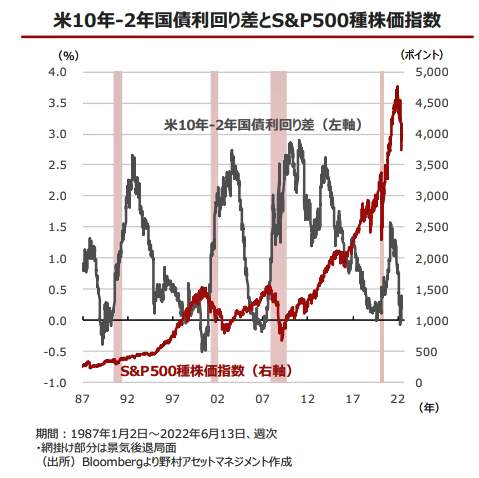

石黒氏は、図表1で、米国債10年物と2年物に「逆イールド」が起こっているとしてこう指摘した。

(図表1)「逆イールド」が起こった米10年―2年国債利回りとS&P500種株価指数(野村アセットマネジメントの作成)

「米国が景気後退に陥るとの懸念から、リスクオフの流れが強まっています。(中略)米10年‐2年国債利回り差がマイナスになると景気後退の予兆とされる『逆イールド』も再び迫っており、投資家は米景気後退に備えつつあるといえます」

そして、今後の注目点をこう説明した。

「足元の市場の動きは株売りだけでなく、安全資産とされる米国債や金も大きく売られる展開となるなど、FRBによる利上げ加速を警戒した、ややパニック的な売りが出ていると考えられます。今週のFOMCで市場の過度な金融引き締めの織り込みに対して、FRBがどのような姿勢を示すかが目先の焦点となりそうです」

ミシガン大調査の消費者態度指数、過去70年間で最低

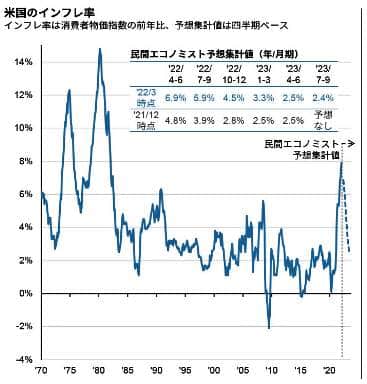

米国の消費者マインドがすっかり冷え込んでいることに注目したのが、J.P.モルガン・アセット・マネジメントのグローバル・マーケット・ストラテジスト前川将悟氏だ。前川氏のリポート「物価懸念で、国株式が弱気相場入りに再接近」では、図表2のように急激なインフレが進行中だとして「3つの悪材料」を挙げている。

(図表2)米国のインフレ率(J.P.モルガン・アセット・マネジメントの作成)

(1)5月の米消費者物価指数(CPI)が、前年同月比の伸び率が8.6%と市場予想を上回り、40年5か月ぶりの高水準となった。また、市場参加者の注目度が高い食品とエネルギーを除くコアCPIの前月比の伸びも、予想を上回る0.6%だった。

(2)米ミシガン大が発表した6月の消費者調査で、今年2月~5月まで3.0%で不変だった5年先の予想インフレ率が3.3%に上昇した点も、インフレ懸念を強めた。

(3)同じミシガン大調査の消費者態度指数が50.2と、統計開始の1952年以来で最低となり、高インフレが今後の個人消費に悪影響を及ぼすリスクが警戒された。

ミシガン大調査とは、米国の消費者マインドを探る代表的な経済指標で、同大が毎月発表する。対象人数が300~500人と少ないため月ごとの振れ幅が大きい。そのため、発表のタイミングも早いことから経済動向の先行指標として注目される。指標が予想より強ければ米国経済は好調とされ、逆に、弱ければ不調とされる。その指標が過去70年間で最も悪いとなれば、市場関係者のショックも大きいだろう。

米国の株価下落に引きずられ日本株も大幅下落(両国の国旗のイメージ)

しかし、前川氏は「早期の景気後退入りを確信させる材料はまだ不足」だとして、こう指摘する。

「『信用市場の急激な悪化』や『失業率の上昇』など早期の景気後退入りを示唆する材料はまだ揃っていません。これらの危険度が高いサインが点灯する前にインフレが落ち着く兆しを見せ、米連邦準備理事会(FRB)が過度な金融引き締めを回避できるかが、年後半にかけての焦点になるでしょう」

そして、今後の焦点は6月14日、15日に開かれる米連邦公開市場委員会(FOMC)がタカ派色の姿勢を強めるかどうかにあるとして、3つの注目点を挙げた。

「タカ派的な姿勢が示されれば、もう一段のリスクオフを招く可能性があるため注意が必要です。(中略)ドットチャート(FOMC参加者の政策金利見通し)やパウエル議長の発言などで、(1)いつまで大幅利上げを続けるつもりか、(2)利上げ幅が0.75%になる可能性があるのか、(3)最終的にどの水準まで政策金利を引き上げようとしているか、などを確認したいところです」

FRBは「市場が0.75%の利上げを望むから...」

FRBのパウエル議長は「0.75%の利上げ」に踏み切るか(FRB公式サイトより)

ところで、金融市場は6月14日、15日の米連邦公開市場委員会(FOMC)で「0.75%の利上げ」が発表されるかどうかを、固唾を飲んで見守っているが――。

野村総合研究所エグゼクティブ・エコノミストの木内登英氏は、リポート「FOMCで0.75%の利上げはあるか」(6月14日付)のなかで、ズバリ「可能性は5割以下」と答えている。その理由はこうだ。

(1)パウエルFRB議長は6月、7月のFOMCで0.5%ずつの利上げが実施される可能性を示唆し、それを金融市場に織り込ませてきた。FRBは金融市場にサプライズを与え混乱させることを避けようと、慎重に市場の期待をコントロールしているからだ。現状では、FRBが0.75%の利上げを行うとの意図を市場に伝えていないから、利上げ幅は0.5%になると考えるのが自然だ。

つまり、FRBは無用の混乱を避けるために、市場の「期待」を後追いして「利上げ」を行ってくる、というわけだ。しかし、ウォール・ストリート・ジャーナル紙などの報道によって「0.75%の利上げ説」が浮上した。この場合は、どうなるのか。

(2)0.75%の利上げ見通しが金融市場に織り込まれれば、FRBが0.75%の利上げを行っても市場が混乱するリスクは限られる。それはFRBが事前に市場に0.75%の利上げの意図を伝えて織り込ませたことと同じ効果を持つ。だから、FRBが実際に0.75%の利上げを行うかどうかは、市場がどの程度織り込むかに左右される。

(3)そこで、米国の政策金利に影響を与えるフェデラル・ファンド(FF)金利先物市場を見ると、6月物は0.75%の利上げを十分には織り込んでいない。この点からFRBが0.75%の利上げを行う可能性は、現状では5割以下だ。

ただし、木内氏はこう述べている。

「しかし、15日のFOMC当日までに金融市場が0.75%の利上げを完全に織り込むことになれば、市場の期待に引きずられる形でFRBは0.75%の利上げを決める可能性が高まるだろう。市場の期待が自己実現的に、FRBを0.75%の利上げへと導くのである」

「0.75%の利上げ」におびえて株価が暴落した金融市場だが、その下落によって0.75%の利上げを織り込めば、FRBは市場の望みどおりに0.75%の利上げに踏み切りだろう、という皮肉である。

(福田和郎)