資源価格に海運コスト...... 上がるものばかり

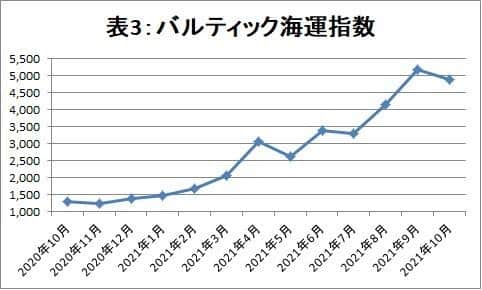

輸入物価指数上昇の要因には、原油など資源価格の高騰に加え、輸入品の物流における運賃の上昇も影響している。外航不定期船(外航ばら積み船)の運賃の総合指数であるバルチック海運指数は、2020年10月には1283ポイントだったが、2021年9月には5000ポイントにまで上昇した=表3参照。

加えて、円安の動きだ。2021年の年明け1月に1ドル=104円台にあったドル・円相場は、ドルの急激な上昇により、10月には1ドル=114円を突破した。3年ぶりの円安水準であり、年初から10円もドル高・円安が進行した。

たとえば、年初には1ドル=104円で買えていた原油が、10月には1ドル=114円を出さないと買えなくなったわけで、輸入価格が為替要因だけで約10%も値上がりしたことになる。

「日本は輸出が経済をけん引している。円安は輸出企業の売上・利益を膨らませる」という考えは根強い。確かにそうした一面はあるが、現在では製造業の多くは現地生産を行っており、円安が企業の利益に与える影響は、円安効果によって売上高が膨らむほど大きなものではない。

一方で、原油にしろ、資源にしろ、さらには食料まで輸入に頼っている日本では、原油・資源高であろうが、為替円安であろうが輸入数量を減らすのは難しい。円安は輸入物価の上昇を通じて、消費者物価を押し上げることになる。

ただし、国内企業物価指数の上昇が消費者物価指数の上昇に影響を与えるまでには、タイムラグがある。前述のように、国内企業物価指数が大きく上昇しているにもかかわらず、消費者物価指数の上昇は非常に小幅なものにとどまっているのは、原油など資源価格の上昇によるコスト増を製品価格に転換するまでに、企業がある程度の我慢(腹切りとも言われる)をするためだ。この我慢が限界に達すると、堰を切ったように値上げ合戦が始まる。

つまり、本格的な消費者物価の上昇は、「これから本番を迎える」ということだ。

さらに注意が必要なのは、消費者物価には、企業物価と違い、物だけではなく、サービス価格が含まれていることだ。サービス価格は原油など資源価格や円安の影響を受けづらい。

一方で、企業は原油など資源価格の上昇によるコスト増を人件費の削減などでカバーしようとする。あるいは、消費者物価の上昇段階では、値上げ幅を抑えるために人件費の削減を行おうとする。

こうした動きは、コロナ禍にあって、雇用が不安定なうえに賃金の上昇が滞っている状況の中で、新たな雇用不安を生み出す可能性があるということだ。

こうした賃金が上昇しない、雇用が不安定な中での「悪い物価上昇」は始まったばかりなのだ。(鷲尾香一)