リアルな知人から運用の相談を受けた話の続き。事業で貯めた資金が、気がつけば6000万円にもなっていたという。これといって使い道も決まっていないから、運用に回して少しでも増やせたらということ。

今回は、具体的な運用商品の話をした。前回の話は過去記事を見てほしい。

参考リンク:「【50代男性】独立して収入は増えたけど時間がない 投資を始めたいけど...... さて、どうしよう?」(J-CASTニュース 会社ウォッチ2021年9月2日付)

-

運用の話をする男性

運用の話をする男性

2つのコップにお金を振り分ける

ぼくが投資をするときに意識しているのが二つのコップだ。一つのコップは「つみたてNISA」で投資信託を買うように評価額が増えていくコップ。こちらは買いっぱなしで特にすることはない。もう一つが「高配当株」のように現金が増えていくコップだ。現金残高が増えていくと不労所得を得られている実感が湧いて、より投資のモチベーションアップになるからだ。

これを踏まえて資金の割り振りをどうするかだが、いきなり6000万円を変動商品にしてしまうのは少々乱暴な感じがしたので2000万円は様子見で現金のまま置いておくことを提案した。

変動商品を持ってみて、含み損や含み益に自分がどう感じるかは人それぞれなので、まずは控えめにしておこうという考えだ。

2000万円は米国株に投資できる投資信託に。

楽天証券8月の全銘柄ランキング(買付金額)

ここからは、ぼくがオススメした商品を単刀直入に紹介していく。コラムでここまでストレートに紹介していいものか少し迷ったが実際に知人にオススメしたものなので、自信を持って紹介する。

一つは評価額が増えるほうのコップだ。こちらにはeMAXISSlim米国株式(S&P500)という投信がピッタリだ。楽天証券の8月の全銘柄ランキングでも一番上に位置している。これほど多くの人が購入しているのにはワケがある。

これ一つで、中長期で経済成長が期待できる米国の主要産業を代表する約500社に投資ができ、信託報酬も0.0968%以内と低コストな商品だからだ。ちなみにS&P500指数の過去30年の年平均リターンは9.3%と驚きの数値だ。

気になる買い方は一度に2000万円分買ってしまうと購入直後に暴落がきた場合に大きな含み損を抱えることになるので、毎月100万分ずつ積立で買うことを提案した。積立であれば一度に買わないので暴落が来ても一括購入に比べ含み損が少なく、安値でも買っていくことで平均取得単価が下がるというメリットがある。

もちろん暴落が来なければ一括購入のほうがリターンは良くなるが資金が大きいので安全側の方法を選択するのが無難だ。

ちなみにこの銘柄はぼくがiDeCoで100%買っているものでひたすら買い集めている。過去記事でも紹介している。

参考リンク:「話題のiDeCoを始めて7か月経過 久しぶりに口座を見てみると......」(J-CASTニュース 会社ウォッチ2021年2月7日付)

残りの2000万円はトラリピで自動売買。

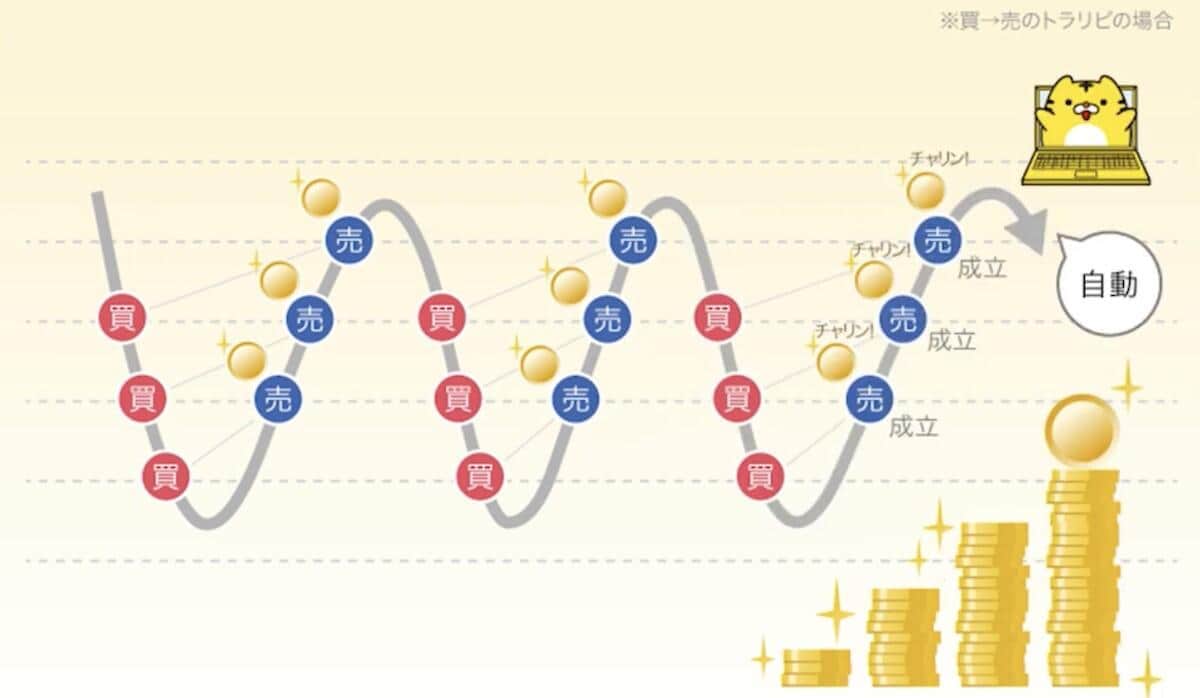

マネースクエア社が特許を持つ「トラリピ」

相談者である知人が、もともとFX(外国為替証拠金取引)をやっていたということもあり、ほったらかしでFX自動売買ができる「トラリピ」は、すんなり仕組みを理解することができた。

トラリピは全自動のお任せロボのように見られることがあるが、半分正解で半分間違っている。というのも、どう運用するかは自分で考えなければならないからだ。

システムは新規注文と決済注文を自分が最初に設定した価格で、自動で出してくれるだけでどの価格帯に何本の新規注文を並べるかは自分で決める必要がある。ここに良さがあると思っていて、ぼくのようにリスクをあまり負いたくない利用者はあまりポジションを持たない設定にしておけば良いのだ。それでもなんやかんやで年利10%程度は利益を出してくれているから有り難い。

また、この運用は細かく利益をとっていくのでチャリンチャリンと口座残高が増えていく楽しみがある(実際に音が鳴ることはない)。株式の配当だと毎日配当が入ってくるとかはないがトラリピの場合は連日決済が続くことも珍しくはない。

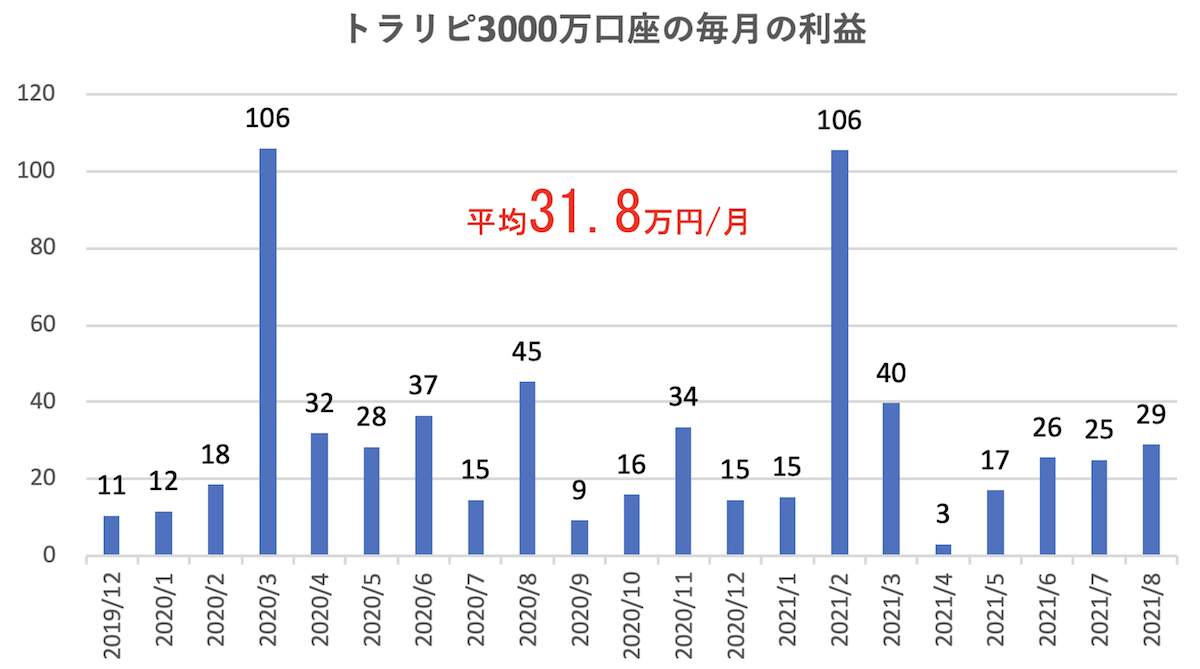

以下は、ぼくが3000万円で運用している口座の毎月の利益をグラフにしたものだ。

トラリピあっきん口座の毎月の利益

少ない月は3万円、多い月は106万円と信じがたいバラツキがあるが、相場がたくさん動けば利益もたくさん出るし、動かなければ利益も少ないという性質を持つので、このような結果になる。3000万円の口座で月に平均31.8万円の利益なので、同じ設定を2000万円で適用すると月に約20万円の利益を得られていることになる。

果たして実際に運用してみてどうなるか気になるところだ。機会があれば続編として運用状況をこのコラムでも紹介できればと思っている。

トラリピの設定に関してはブログ「【ブログで公開658日目】FXトラリピあっきん3000万口座の設定&運用実績(利回り_損失_含み損)」で完全公開中。(あっきん)

(埋込リンク:)

お金のことってなかなか人に相談できないよね。

みんな、お金のことってどう考えてるの? 投資って、難しいでしょ?

自分のやってる貯蓄術や運用術って一般的なの?

ふだんの生活、節約、育児や教育のお金のお悩み......

なんでもOK!の質問箱をご用意しました。あっきん&ひろこが、

あなたのお金にまつわるお悩みにお答します。

※ なお、いただいたご質問については、

記事にてご回答いたしますので、ご了承ください。

もちろん、秘密は厳守します。どんどん、お寄せください。