【7本目】みなさん、こんにちは! 慶応義塾大学のも~り~です。

今回選んだ銘柄は、東証1部上場の「野村総合研究所」(4307)。この銘柄の事業内容として主に、大手のシンクタンクとして、市場の調査や分析、そこからの経営コンサルティング業など行い、業務効率化・DX(デジタルトランスフォーメーション)推進などを行っている。

9月、デジタル庁が発足。それもあり、DX関連銘柄として再び脚光を浴びる可能性がある。

また、野村総合研究所といえば、学生の就職ランキングでも上位にくることが多いので、今回の企業分析バトルの趣旨にもピッタリだと思われる。

-

DX関連銘柄として注目!「野村総合研究所」(画像はイメージ)

DX関連銘柄として注目!「野村総合研究所」(画像はイメージ)

金融ITソリューションに強み

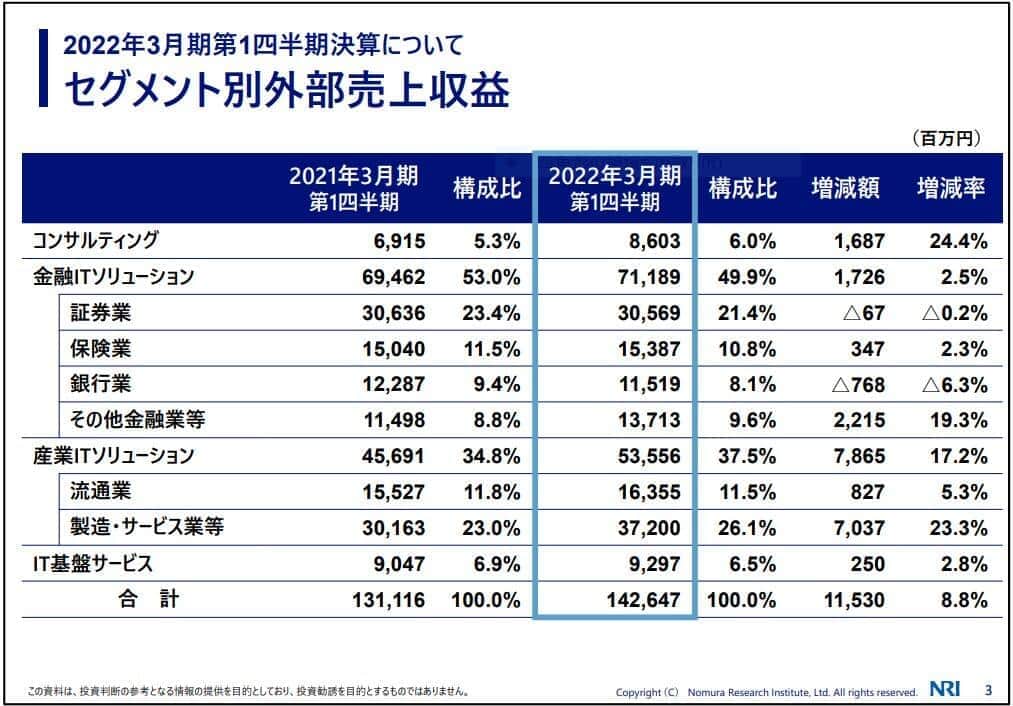

野村総合研究所の決算説明資料から、セグメント別外部売り上げ収益をみる=上表参照=と、金融ITソリューションに大きな強みを持っていることがわかる。さらに細かく見てみると証券業が大きなウェイトを占め、これは同社が野村証券から独立した影響もあると考えられる。

同時に、株式市場が活況だったことを受け、新規口座開設などのBPO(業務プロセスの一部を専門業者に外部委託すること)サービスの手数料が高水準で推移したことも、好調の要因となった。

野村総合研究所「2022年3月期第1四半期決算」の説明資料より

産業ITソリューションについては、製造サービス業等向けはかなりの増益率が見込まれ国内の物流向けの大型DX案件の環境は継続であった。

また、同社の特徴として海外向けの売り上げ比率の高さもうかがえる。コロナ禍の影響によるビジネスの停滞が続いている地域では依然低調な部分もあるが、オーストラリアは復調気配を見せ、今後のさらなる増益が見込まれる。

コンサルティング部門においては緊急事態宣言や海外のロックダウンによる大きな影響を受けたが、今季から来週にかけてDXを中心としたコンサル需要回復による稼働率の向上などにより、過去最高の営業利益率が出ると見込まれている。

上場来高値を目指す展開

テクニカルの観点からは、直近で再び上場来高値を目指す展開となってきており、信用状況も買い残・売り残のバランスが良くなり、今後の踏み上げによる上昇も狙うことができる。常時、出来高も多いので、しっかりとした流動性も確保できており、冒頭でも触れたようにデジタル庁創設やアフターコロナを見据えた新たなDX需要など、DX関連にさらなる資金流入が見込めるため、株価上昇も十分見込めると考える。

そのため、野村総合研究所を8月31日の終値で200株買いたいと思う。

野村総合研究所(4307)

年初来高値(2021年9月6日) 4390円

年初来安値(2021年5月13日) 3110円

株式取得時の価格(2021年8月31日) 4135円

取得株数 200株