今月(2020年8月)も7月に発売された「会社四季報」の情報をもとに買っていこうと思う。ちなみに先月買った「ワークマン」だが、チャート的に押し目を迎えてしまい、含み損を抱えているけれども、大きな下落がない限り損切はしないつもりである。

また、8月28日の安倍晋三総理辞任のニュースで日経平均株価は大幅に下落してしまったが、今後株価がどのように動いてくるのか、注目である。

さて、今回購入したのは、エンジニアに特化した人材派遣会社の「アルトナー」(2163)という会社だ。では、なぜ買ったのか、みていこうと思う。

-

エンジニアに特化した人材派遣会社「アルトナー」(写真はイメージ)

エンジニアに特化した人材派遣会社「アルトナー」(写真はイメージ)

安定した財務情報、同業他社と比べても高い増収増益の見込み

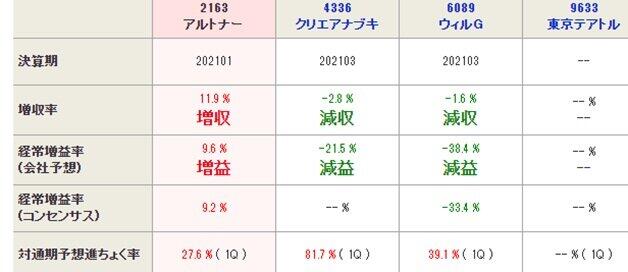

まず、2020年8月28日現在の「アルトナー」の財務情報は、下記のとおりだ。

(1)経常利益は12.5%増。2021年の会社予想は9.6%増。

(2)営業キャッシュフローはプラス5億9100万円。投資キャッシュフローはマイナス4200万円。

(3)ROE(自己資本利益率)24.2%。ROA(総資産利益率)16.1%。

(4)自己資本比率は69.3%。

(5)PER(株価収益率)は14.88倍。PBR(株価純資産倍率)が3.59倍。

これに加えて、過去5年の売上高、経常利益を見ると増収増益が続いている。これらから、財務面では安定していることがわかり、コロナ禍で業績が悪化する状況でも資金繰りで崩れていく心配はなさそう。またPER、PBRをみると、少し割高のようにも思えるが、財務的に余力があるのでまだまだ株価の上昇は見込めるとみた。

次に一部ではあるが、同業他社との業績の比較を載せておく。

これを見ればわかるように、増益率や経常増益率は他社が減収減益であるのに対して、「アルトナー」は増収増益。コンセンサスでもプラスになっている。しかし、新型コロナウイルスの影響も業績に徐々に織り込み始めているので、業績推移には注意していきたい。

エンジニアに特化した人材派遣会社

この会社は人材派遣事業を主としているが、エンジニアに特化しているというのが特徴だ。エンジニアとしての技術をもつ人がこの会社に登録し、エンジニアを必要としている会社にその人を紹介、派遣するという仕組みである。

情報化が進む社会で、ソフトウェアや情報通信を中心に技術者派遣のニーズは根強く、これまでの株価上昇の一因であったことは間違いないだろう。

私の見立てではあるのだが、新型コロナウイルスの影響から、会社では「リモートワーク」というのがキーワードになりつつあるなど、ITインフラの整備が急務であることは言うまでもない。このような状況を考えるとこのようなエンジニアの需要は増加するのではないだろうか。

しかし、研修効率が低下していることや、自動車関連の派遣が鈍化していること、ITインフラが全国的にある程度整ってしまったら、どこにエンジニアの需要を見出すのかなど、克服しなければならない課題があるのは確かである。

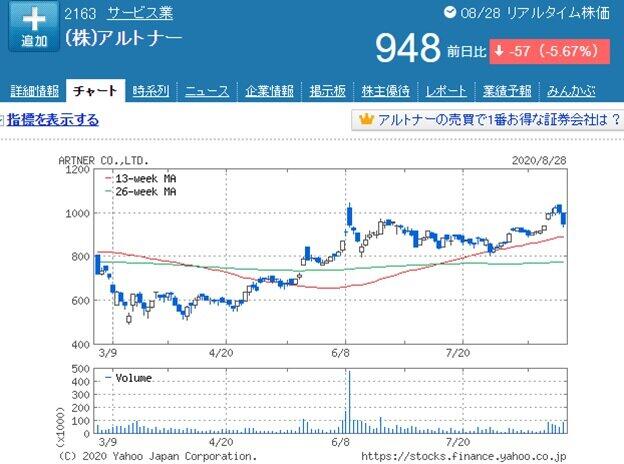

そこで株購入のタイミングだが、まずはチャートを見ていく。

出典:YAHOO!ファイナンスより

6か月の期間でみると、緩い上昇トレンドを描いていることがわかる。少し長めに持つことになるだろうが、買うタイミングとしては悪くないと思う。しかし、次回の決算発表(2021年1月期 第2四半期決算)が9月8日にあり、あまり株初心者で決算をまたぐのはよろしくないとも言われている。少々迷ったが、今回は買ってみようと思う。

8月30日(日)成行で100株を注文。約定は8月31日(月)。取得時の株価は948円。

アルトナー(2163)

年初来高値(2020年6月 9日) 1046円

年初来安値(2020年3月13日) 490円

株式取得時の株価(2020年8月31日) 948円

取得株数 100株

【株式取引ルール】

月200万円を上限に最低1銘柄(企業)を選ぶ、バーチャル投資です。

投資対象は、新興市場を含む上場企業の現物取引です。

1年間のトータルで損益を競います。

Twitter:@takumi1714206