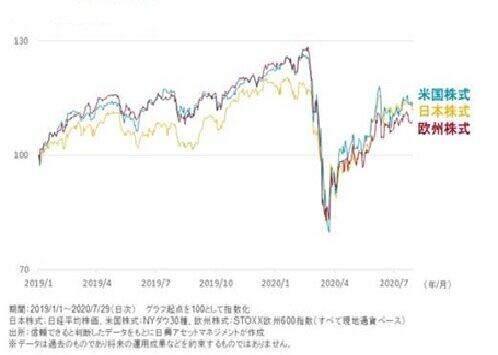

主要国の代表的な株価指数は、2020年3月半ばを底値に大きく反発し、推移しています(7月29日現在)。一方で足もとでは、新型コロナウイルスの感染者数が世界的に増加傾向であり、第2波を懸念する声が高まっています。

「株価はいずれまた下がるのではないか」

「下がってから買ったほうがいいのではないか」

そんな声を多く聞きます。

たしかに、底値で買うことは理想なのですが、容易なことではありません。そこで、少し視点を変えて、売買のタイミングを計らなくてもいい投資手法を見てみましょう。

-

積み立てならば売買のタイミングを計らなくてもいい!?

積み立てならば売買のタイミングを計らなくてもいい!?

投資信託には「投信積立」がある!

日米欧の株価指数の推移(日興アセットマネジメントが作成)

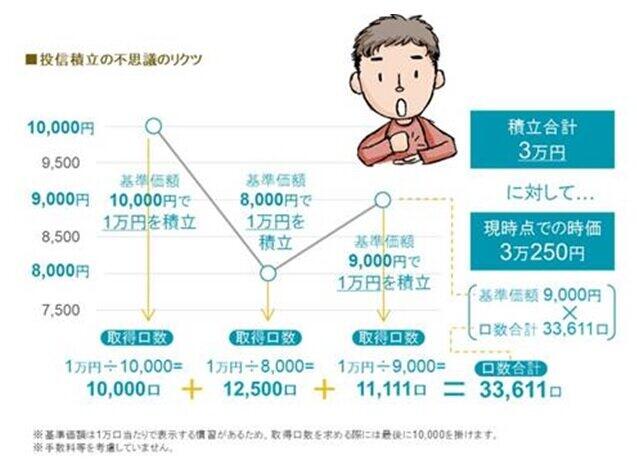

毎月コツコツと同じ金額ずつ、投資信託を買い増していく、「投信積立」があります。

投資信託は口数で買付けるため、毎月同じ金額を積み立てると、基準価額が高いときには少ない口数を、安いときには多くの口数を取得することになります。

安いときに多くの口数を「溜める」ことが、その後反発した時に大きな効果を発揮します。下のグラフを見ると、積立開始時と比べて基準価額はマイナス(1万円 → 9000円)なのに、時価評価額はプラス(3万円 → 3万250円)になっていることがわかります。

もちろん、「下がって口数が増えたあとに上がっていること」がポイントなのですが、投信積立はある意味で、「下がってもうれしい仕組み」と言えるのです。

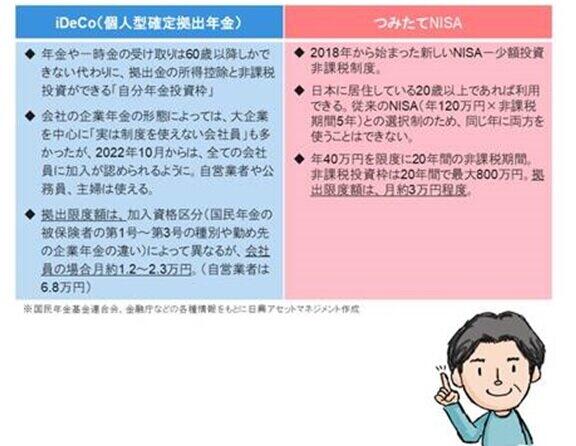

投信積立には活用できる「制度」がある

そんな投信積立ですが、オススメは「制度」を活用して始めることです。具体的には、「iDeCo(個人型確定拠出年金)」と「つみたてNISA」です。

いずれの制度も投資信託を活用した資産形成を、国がサポートしており、拠出金(積み立てた金額)が全額所得控除されたり、非課税期間が設けられていたりと、さまざまなメリットがあるので、ぜひとも有効に活用したい制度です。

「iDeCo」「つみたてNISA」を活用した、「本気の積立」がオススメ!

ただし、いずれの制度も毎月の拠出限度額が定められていることには注意が必要です。将来のための資産形成を考えた場合、はたして制度を活用するだけで十分なのでしょうか。下の表は、毎月〇万円ずつ積み立てを続け、〇%の固定利回りで運用できたら、お金はどれだけ増えるのかを表した皮算用です。

3万円×20年×年4%であれば、約1100万円。確かに大きな金額ではありますが、将来のためのお金と考えると物足らないと感じる方も少なくないかもしれません。もし、毎月5万円ずつ続けると、同じ条件で約1800万円です。これくらいであれば、例の「2000万円問題」に対する一つの答えにもなりそうです。

コツコツと「本気の積立」

このように、「コツコツ×『本気の積立』」は、侮れないパワーを持っているのです。(日興アセットマネジメント マーケティング部 乙部洋輔)