東証1部上場の「東海カーボン」を選んだ。その理由は、事業内容や業績、さまざまな株価指標が総じて優秀な水準にあったからだ。

前回選んだ独立系投資信託会社のスパークス・グループは、学生にも購入しやすい株価という一つのテーマのもとに選んだ。だが、今回は特にテーマを設けたわけではなく、あくまで長期的な成長を見据えたファンダメンタル寄りの銘柄を選択した。

-

事業内容、業績、株価指標のどれを見ても優秀!(画像は「東海カーボン」のホームページ)

事業内容、業績、株価指標のどれを見ても優秀!(画像は「東海カーボン」のホームページ)

柱の一つ、黒鉛電極事業は世界シェア5位

【東海カーボン(5301)】

2019年3月25日終値の1363円で、100株を購入

年初来高値(2019年2月13日) 1644円

年初来安値(2019年1月4日) 1156円

3月29日現在 1382円

東海カーボンは1918年に設立された、その名からもわかる炭素製品の総合メーカー。製鉄の過程で使用される「黒鉛電極」をはじめとした、多くのカーボン製品を開発、製造、販売している。近年、業績を伸ばしている炭素業界のパイオニアだ。

社長は、長坂一氏。東海カーボンの前身である「東海電極製造」に入社後、取締役などを歴任。2015年社長に就任した。資本金は204億3600万円。

同社の事業は、次の三つに大きく分けられる。

・黒鉛電極事業

・カーボンブラック事業

・ファインカーボン事業

黒鉛電極は、スクラップを溶かす際に用いられる熱伝導体のこと。「高炉方式」と「電炉方式」に分けられる鉄鋼の製作方法のうちの、「電炉方式」の中核を担う存在である。

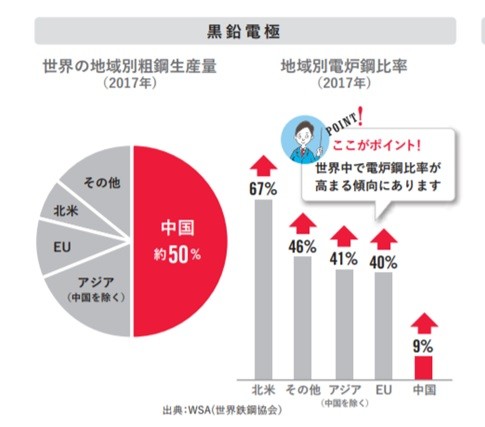

注目したいのは、これまで主流であった高炉方式から、電炉方式へのシフトが進んでいるということ。電炉方式は高炉方式と違い、鉄鉱石を主原料としない。そのため、環境への影響に配慮していて、時代のニーズにマッチしているのだ。下図にあるように、特に世界の粗鋼のおよそ半分を生産している中国で、電炉方式の人気が高まっており、今後に大きな期待がかかる。

(東海カーボン株主通信2019年1月号より)

そんな黒鉛電極市場で、東海カーボンは世界シェア5位。世界の黒鉛電極のおよそ10%を生産している。2017年には北米の黒鉛電極メーカー「SGL GE Carbon LLC」に対してM&Aを行い、北米市場の需要を取りこみつつ、事業の拡大を図っている。

米中の巨大タイヤ市場に注目

東海カーボンの売上高のうち、黒鉛電極事業と並んで高い割合を占めているのが、カーボンブラック事業である。カーボンブラックとはズバリ、私たちの身の回りにある「黒」を作り出している炭素の微粒子のこと。同社のカーボンブラックは自動車のタイヤや各種工業ゴム製品、プリンターの黒色インクなどに用いられている。

カーボンを練りこむことで、タイヤの強度や耐久性を高めることができ、より質の高いタイヤを製造することができる。中国や米国といった巨大タイヤ市場が今後どの程度伸びていくのかを注視することで、東海カーボン自体の伸びも占うことができそうだ。

業績は順調に推移。前年の2018年は、売上高2300億円、営業利益は750億円を突破した。海外での売り上げが伸びたほか、各製品の売価が前期と比べて改善。より利益を生み出しやすい状態になったことが主な理由となっている。

今期は2018年6月から子会社化された「Tokai Carbon Korea 」と、同じく9月から子会社化された「Tokai carbon CB」が通年で売り上げに寄与することを見込み、39.5%の売上高のアップが予想されている。

株価指標に注目すると、ROE(自己資本利益率)が47.1%、売上高営業利益率が32.5%、自己資本比率は59.2%と、東海カーボンの高利益体質への取り組みが実を結んだ数値といえる(いずれも、2018年度実績値)。

ちなみに、黒鉛電極でトップシェアの昭和電工の場合、ROEが19%、売上高営業利益率18%、自己資本比率41.5%。昭和電工の事業は多岐にわたるため、あくまで参考でしかないが、昭和電工と比べても優秀な水準といえそうだ。

買いやすい水準にある株価

2019年3月25日時点での株価は、終値で1363円。PER(株価収益率)は4.29倍となっている。 私がふだん銘柄の購入を検討するときに気を付けていることは、ROEやPERといった指標の確認だけでなく、過去の値動きと現在の株価の位置づけから現在の割安感を測ることである。

東海カーボンの株価は、多少のブレはあるものの、2018年以降横バイで推移してきた。支持線がおよそ1200円~1300円、抵抗線がおよそ2200円~2300円に引けることを考えると、現在の業績に対して1363円という現在の株価は、買いやすい水準にあるのではないだろうか=下の株価推移を参照。

東海カーボンは、配当金と株主優待の二つの株主還元策を実施している。

2019年の一株当たり配当金は48円。業績の好調を受け、前年の記念配当込みの24円から倍額にアップした。

また、株主優待は好みの商品を選べるカタログセット(保有株式数、保有年数によりグレードアップ)。仮に100株購入したとすると、配当+株主優待利回りはおよそ4.98%。株主還元が気になる人でも満足できる数字になっているのではないだろうか。

さらに現在の配当金額では、配当性向15%にとどまっており、同社が掲げる配当性向30%の目標に届いていない。今後の業績次第ではさらなる増配も期待できると考えている。

東海カーボンは、黒鉛電極市場の追い風とともに、高いROEを示していることが好印象。今後は競合他社が存在する中で、市場でどれだけの存在感を示せるのか、さらなるM&A(企業の合併・買収)なども考慮しつつシェアの拡大を期待したいところ。

3月25日終値の1363円で、100株を購入した。

【株式取引ルール】

・月200万円を上限に最低1銘柄(企業)を選ぶ、バーチャル投資です。

・投資対象は、新興市場を含む上場企業の現物取引です。

・1年間のトータルで損益を競います。