民主党の進める「新年金制度」の原案が明らかとなった。全国民加入の所得比例年金が新設され、保険料率は15%に設定されるという(2010年5月25日付毎日新聞)。

この仕組みがどういうものかは、以前書いた入門編を読んでもらうとして、これによって明らかとなった矛盾について、多少細かく説明したい。

厚生年金、「事業者負担」含めると元本割れ?

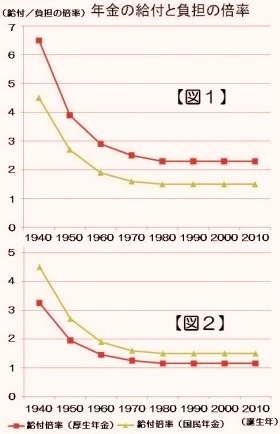

「2.3倍」と言われていたサラリーマンの給付倍率は、実は自営業者より低く、ほとんど1倍に近い(厚労省資料より筆者作成)

年収500万のサラリーマンA氏と、自営業のラーメン屋B氏がいたとする。前者は第2号被保険者(以下厚生年金)で年間約75万円の保険料を、後者は第1号被保険者(以下国民年金)で年間約18万円の保険料を支払っているとする。

ちなみにA氏は、労使折半で給与明細上は37万5千円、事業主負担分37万5千円となっているが、これは以前書いたとおり、実質的な本人負担だ。

ところが、この事業主負担をうまく使って、サラリーマンの負担を低く見せていたのが厚生労働省のシミュレーションだ【図1】。

「払った分の2.3倍も貰えます。あなたがたは、国民年金しか払わない1号加入者より恵まれているのです」

というロジックでサラリーマンから絞り取っていたわけだが、なんのことはない。事業主負担分(という名の本人負担)をカウントすれば、一気にその半分、国民年金より大幅に低い給付倍率になってしまう。

というわけで、実際には【図2】のようになっている。

ちなみに上記の数字は、「安全安心な公的年金」というゴールのために、都合の良い数字を作ってこねあげたお役所数字なので、実際はさらに低い。一橋大・高山教授の試算によれば0.6倍、学習院大・鈴木教授の試算でも0.8倍に過ぎない。

普通預金だって多少は利子がつくものだが、厚生年金は払えば払うほど損をすることになる。これならタンス預金の方が全然マシである。

格差の理由は「国民年金未納者の尻拭い」

しかも、これは制度が持続することを前提にした数字で、積立金が増えるどころか減り続けている今の状況なら、20年以内に年金制度は実質的に破綻、ここからさらに大幅な給付カットがされるに違いない。

国民年金のみを負担している自営業者なら、最悪の事態を想定して、自力で老後の生活費を積み立てることも可能だろう。でも、2割も天引きされているサラリーマンは、この上さらに地力で老後の生活費を貯蓄できるだろうか。

新年金制度の方向性に、「全年金加入者は一律で年収の15%を負担しろ。自営業者は労使折半のサラリーマンの倍払え」と盛り込まれたということは、上記のロジックを正式に国が認めたということだ。

大損発生中のサラリーマン諸氏は怒った方がいい。

ちなみに、国民年金との格差がこれだけ生じた理由は実にシンプルで、国民年金は未納という手段を使って逃げられるから。

だから、事業主負担というカムフラージュを利用しつつ、国民年金未納者の尻拭いまで全部サラリーマンにさせてきたわけだ。これもまた、終身雇用による見えないコストの一つだろう。

フォローしておくが、「年金制度の一元化」と「15%の報酬比例方式の導入」は、若者にとって間違いなく前進だ。実際、事業主負担という嘘が明らかになったし、これから歪みも少しずつ是正されていくだろう。

ただ、これまで歪みを背負ってきたサラリーマンに対して、何か一言くらい謝罪があってもいいのではないか。

謝罪は信頼を生む。新制度には、それが何より必要なはずだ。

城 繁幸

")