2025年3月27日(日本時間)、トランプ米大統領は日本車も含めた全輸入自動車に4月2日から25%の関税をかけると発表した。

やりたい放題のトランプ関税によって世界経済はもちろん、米国経済も振り回され、米国株が下落傾向にある。

今後の米国株はどうなるのか。「米国株式、3つの誤算」(2025年3月21日)というリポートを発表したニッセイ基礎研究所主任研究員の前山裕亮さんに話を聞いた。

-

トランプ米大統領(写真:AP/アフロ)

トランプ米大統領(写真:AP/アフロ) -

(図表1)S&P500種株価指数と長期金利の推移(ニッセイ基礎研究所作成)

(図表1)S&P500種株価指数と長期金利の推移(ニッセイ基礎研究所作成) -

(図表2)S&P500のPERとEPSの推移(ニッセイ基礎研究所作成)

(図表2)S&P500のPERとEPSの推移(ニッセイ基礎研究所作成) -

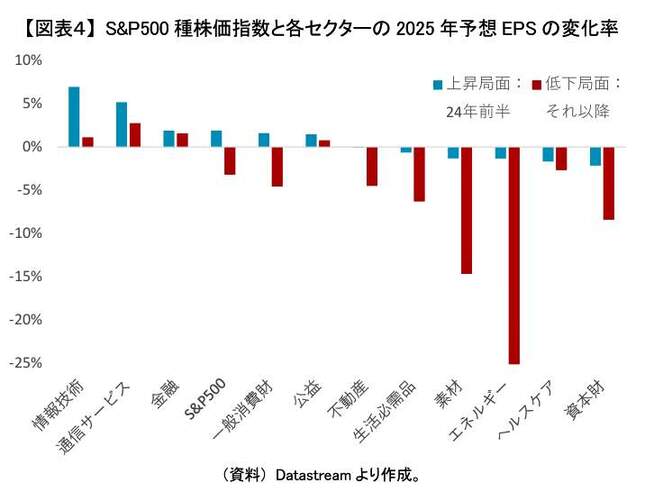

(図表3)S&P500と各セクターの2025年予想EPSの変化率(ニッセイ基礎研究所作成)

(図表3)S&P500と各セクターの2025年予想EPSの変化率(ニッセイ基礎研究所作成) -

前山裕亮さん(本人提供)

前山裕亮さん(本人提供)

3つの誤算...トランプ氏の強硬姿勢、金利高止まり、企業業績の不調

前山裕亮さんのリポートによると、米国株式は2025年2月下旬以降下落傾向が続いている。S&P500種株価指数をみると、2月19日に最高値を更新し6144ポイントをつけたが、3月13日に年初来安値となる5521ポイントまで下げた【図表1】。

前山さんは、このように米国株式が下落した要因として金融市場に3つの誤算があったと指摘する。

1つ目の誤算は、トランプ大統領の関税政策やそれに伴う景気減速懸念だ。金融市場が思っていた以上にトランプ氏が強硬姿勢を示していることが、大きな誤算だった。

2つ目の誤算が、長期金利の高止まりだ。米国の10年国債利回り(【図表1】の面グラフ)は2024年9月に利下げが開始されたこともあり、一時3.6%台まで低下した。しかし、その後の11月、12月のFOMC(連邦公開市場委員会)で連続して利下げが行われたが、インフレ再燃が懸念されたため、2025年1月に4.7%台をつけるなど一段と上昇した。

これもトランプ氏の関税政策に伴う物価上昇を警戒した結果だ。S&P500種株価指数の予想PERは20倍超えと高水準にあったが、長期金利が高止まりするなか、よりバリュエーション面での割高感が意識されやすくなった【図表2】。

ちなみに、PERとは株価が1株あたり純利益(EPS)の何倍まで買われているかを見る投資尺度。現在の株価が企業の利益水準に対して割高か割安かを判断する目安となり、PERの数値が高い(低い)と株価は割高(割安)と判断される。

3つ目の誤算は、米国企業の業績が期待されていたほど拡大していないことだ。【図表3】は、S&P500のセクター別に見た2025年の予想EPS(1株あたり純利益)の変化率だ。2024年前半(青棒)は「情報技術」と「通信サービス」の2つにけん引される形で予想EPSが上昇していた。

しかし、それ以降(赤棒)は「情報技術」「通信サービス」の業績拡大が鈍化。さらに下方修正されるセクターも多かったため、S&P500全体でみても低下基調になっている。つまり、米国株式はもともと割高感が意識されやすいうえに、業績拡大に一服感が見られたころにトランプ関税やそれに伴う景気減速懸念が加わり、株価が下落したと考えられる。

さて、今後はどうなるのか。

単なる株価の水準調整ならそろそろ一服と言えるが、トランプ関税の影響が表れてくるのはこれからだ。トランプ氏の動向と合わせ、本当に米国で景気後退、企業業績が腰折れするようなことになると、米国株式は一段安、S&P500が5000ポイント割れという展開になるかもしれない。

日本の株式市場、自動車株は下落したが全体的には冷静

J‐CASTニュースBiz編集部は、リポートをまとめた前山裕亮さんに話を聞いた。

――トランプ米大統領が予告通り、日本車も含めた全輸入自動車に25%の関税をかけると発表しました。米国株および日本株への影響をどう考えていますか。

前山裕亮さん 日米株、特に日本株にとって悪い材料だといえます。ただ、金融市場ではある程度、懸念されていたことなので、今日(2025年3月27日)の日本株の動きをみると自動車株は下落したものの、日本株全体でみると混乱した様子はなく、冷静に受け止められた印象です。

今後は、実際に関税によってどの程度、米国の自動車市場が冷え込み、さらにコスト増によって収益が押し下げられるかといった点に注目が移ってくると思います。日本株については、自動車企業が今度の決算発表でどのような見通しを出してくるのかが特に注目されます。

――今回の自動車関税もそうですが、3つの誤算の1つ目に「金融市場が思っていた以上にトランプ氏が強硬姿勢を示している」ことはよく理解できます。

2つ目の誤算とし長期金利が高止まりしていることをあげていますが、なぜ金利が高止まりしているのか。また高止まりするとなぜ株価の下落につながるのか。その理由と仕組みについてかみ砕いて説明してください。

前山裕亮さん 金利が高止まりしているのは、FRB(米連邦準備制度理事会)が利下げを急いでいないことが最大の要因かと思います。FRBが急いでいない背景には堅調な米国経済がありますが、それに加えてトランプ大統領の政策が物価を押し上げることへの警戒感もあると思います。

金利は債券に投資すれば、ほぼリスクなく得られる収益ですので、債券以上にリスクがある米国株式は金利以上の高い収益が期待できないと投資されません。金利が高止まりするということは、それだけ米国株式への投資へのハードルも高くなり、買いが入りにくく、その一方で売りが出やすくなります。

トランプ政権誕生の期待(予想)が高すぎた反動も

――なるほど。FRBは3月18~19日に開いた連邦公開市場委員会(FOMC)でも2会合連続で金利を据え置きましたが、また、長期金利は上がるということでしょうか。そして、長期金利がさらに高止まりして、株価低落に拍車がかかるということでしょうか。

前山裕亮さん 長期金利については、政策金利の今後の動向も勘案して変動していきます。3月のFOMCでは利下げが実施されませんでしたが、これから2025年、2026年は利下げを行っていく方針は維持されました。3月のFOMCの内容は、ほぼ金融市場で事前に見込んでいた結果通りだったこともあり、長期金利、米国株式ともに良くも悪くも、あまり変動しませんでした。

ただ、今後の物価見通しなどが上方修正されていますので、これから見込まれている以上に利下げペースが鈍化すると、長期金利が上昇して米国株式の重しになる可能性があるため注意が必要だと言えそうです。

――3つ目の誤算として、「米国企業の業績が期待していたほど拡大していない」とあります。たしかに、S&P500と各セクターの2025年予想EPSの変化率のグラフなど見ると、下落傾向を示していますね。

足元で「情報技術」と「通信サービス」の業績拡大が鈍化していると指摘していますが、両者は米国経済および世界経済の牽引車です。米国で景気後退を起こっている可能性はないのでしょうか。

前山裕亮さん 単純にトランプ政権誕生の期待(予想)が高すぎた面が大きいかと......。期待されたほどは強くないので低下基調になっているといえますが、それでもまだ二桁増益予想です。現時点では米国景気が減速してきている様子ですが、後退に陥っている可能性は低いと思われます。

株価をみても、S&P500は史上最高値と比べると、一時10%程度下落しましたが、昨年(2024年)7月と同水準にとどまっており、2024年初と比べるとまだまだ高水準にあります。

ただ、トランプ政権の政策によって不透明感が増しており、この不透明感に委縮して企業、個人ともに積極的な経済活動を控えるようなことになると、景気後退まで陥る展開もあるでしょう。

予想もしない地政学上のリスクが懸念材料だ

――今後もトランプ政権が次々と強硬な関税発動に踏み切った場合、米国株式にはどんな影響があるでしょうか。過去のリーマンショックなどの金融危機クラスの下落が起こる心配はないでしょうか。

前山裕亮さん 短期的には金融市場でリスク回避姿勢が強まり、米国株式が下落する展開が考えられます。まだまだ米国株式は下落したとはいえ割安感が全くない水準のため、関税発動をきっかけに短期的にさらに10%以上下落するかもしれません。

ただ、すでに金融市場ではある程度、警戒されていますので、関税発動のみではリーマンショックなどの金融危機クラスの下落が起こる可能性は低いと考えています。

しかし、地政学リスクが高まるなど、さらに金融市場が想定していないような要因がからむようになると可能性があるかもしれませんが。

最悪シナリオはスタグフレーション、中間シナリオでも景気の減速

――最後に、米国株式は今後どんな推移をたどると予想しますか。最良のシナリオのケースA、最悪のシナリオのケースB、中間のシナリオのケースCといった風にまとめていただけますか。

前山裕亮さん 最良のケースAは、物価上昇が落ち着き、米景気も堅調を維持していくパターンです。そのためにはトランプ政権が中間選挙(2026年)を意識して軟化し、足元の経済情勢も意識した舵取りとなる必要があるかもしれません。

そのような展開になっても、急速に元の水準に戻ることは考えにくいですが、企業業績の拡大に伴って1年、2年以内には再び最高値更新が狙える展開となるかもしれません。

その一方で、最悪のケースBは景気後退に陥ったにもかかわらず物価も上昇していくスタグフレーションの経済状態になることです。金融緩和できず、場合によっては利上げを行わないといけなくなった場合です。景気がどの程度まで落ち込むかにもよりますが、2024年初の水準だったS&P500が4700ポイントを下回ってもおかしくないと思います。

――中間のシナリオはどうなるのでしょうか。

前山裕亮さん 中間シナリオとしては、今後も景気減速とともに企業業績の下方修正が止まらず、またインフレ懸念から利下げペースも鈍化し、長期金利は高止まりしたままとなり、ズルズル株価の水準が切り下がっていく展開です。

いずれにしても、米国株式の下落は一服していますが、まだまだ不透明感が高く、油断できない展開が続きそうです。

(J‐CASTニュースBiz編集部 福田和郎)

【プロフィール】

前山 裕亮(まえやま・ゆうすけ)

ニッセイ基礎研究所金融研究部主任研究員。大和総研、大和証券キャピタル・マーケッツ(現大和証券)、イボットソン・アソシエイツ・ジャパンを経て、2014年ニッセイ基礎研究所入社。2022年より現職。株式市場や投資信託といった資産運用の調査、分析に従事。