大手4キャリアのスマホサービスのシェアと満足度はどこが高いのか。

モバイル専門の市場調査を行うMMD研究所(運営元はMMDLabo、東京都港区)が2025年3月3日に発表した「2025年2月 MNOのシェア・満足度調査」によると、シェアでは最下位クラスの「POVO」と「LINEMO」が、総合満足度では1、2位のツートップとなる結果に。

それぞれのサービスの特徴は何か。調査担当者に聞いた。

-

スマホサービス、満足度が高いのは?

スマホサービス、満足度が高いのは? -

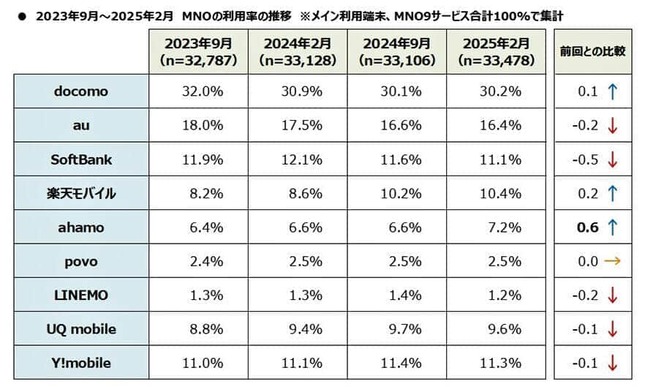

(図表1)2023年9月~2025年2月、大手4キャリア9サービスの利用者の推移(MMD研究所作成)

(図表1)2023年9月~2025年2月、大手4キャリア9サービスの利用者の推移(MMD研究所作成) -

(図表2)9サービスの総合満足度(MMD研究所作成)

(図表2)9サービスの総合満足度(MMD研究所作成)

総合満足度トップ3は、「povo」「LINEMO」「楽天モバイル」

MMD研究所の調査(2025年2月1日~6日)は、スマホを所有している18歳~69歳の男女4万人を対象に予備調査が行われ、その後、各プランのユーザー(300人ずつ計2700人)に本調査が行われた。

調査対象となったサービスは、携帯電話大手4キャリアの「docomo」(NTTドコモ)、「au」(KDDI)、「SoftBank」(ソフトバンク)、「楽天モバイル」(楽天モバイル)と、サブブランドの「ahamo」(NTTドコモ)、「povo」(KDDI)、「UQ mobile」(同)、「LINEMO」(ソフトバンク)、「Y!mobile」(同)の9つだ。

まず、通信契約している3万6836人に、メインで利用しているサービスを聞いた。大手4社の9サービスを利用しているのは合計90.9%で、残り9.1%がいわゆる格安スマホ(MVNO)だった。

9サービスの利用者に絞り、そのシェアを調べると、1位「docomo」(30.2%)、2位「au」(16.4%)、3位「Y!mobile」(11.3%)、4位「SoftBank」(11.1%)、5位「楽天モバイル」(10.4%)、6位「UQ mobile」(9.6%)、7位「ahamo」(7.2%)、8位「povo」(2.5%)、9位「LINEMO」(1.2%)という順になった【図表1】。

ほかのサービスがほぼ横ばいか減少傾向なのに対し、「ahamo」が0.6ポイント、「楽天モバイル」が0.2ポイント上昇したことが目立つ。

ところが、予備調査から9サービスを利用している2700人(各300人ずつ)を抽出して「総合満足度」を聞くと、順位が大きく変わった。

「満足度」を、「料金部門」(安さ、プランの分かりやすさ)、「サービス部門」(提供端末やオプションプランの豊富さ)、「通信品質部門」(データ通信速度、つながりやすさ)、「顧客サポート部門」(情報の豊富さ、サポート対応の良さ)の4部門で聞き、合計ポイント(1000満点)で「総合満足度」をランキングする。

すると、意外な結果に。

総合満足度1位にシェア8位の「povo」(741点)が、2位にシェア9位の「LINEMO」(730点)が入った。一方、総合満足度8位(最下位)にシェア1位の「docomo」(633点)、6位にシェア2位の「docomo」(648点)が入った【図表2】。 つまり、シェアの上位グループが、総合満足度では下位グループに陥落する逆転劇になったわけだ。これはどういうわけか。

「ahamo」は、データ容量増加の実質値下げ効果が成功

J-CASTニュースBiz編集部は、調査を行なったMMD研究所の担当者の話を聞いた。

――調査の最大のトピックスは、「ahamo」の利用率(シェア)が急上昇したこと。「ahamo」は昨年(2024年)9月にデータ容量を20GBから30GBに増やし、実質的に値下げした「第2次ahamoショック」が効いたのでしょうか。

担当者 「ahamo」はデータ容量増加に加え、「irumo」からの乗り換えお試しキャンペーンや他社からの乗り換えに対する大規模な「dポイント」を付与するキャンペーンがユーザー獲得に寄与していると考えられます。

特に料金据えおきで20GBから30GBに容量アップを先駆けてリリースしたので、30GB競争において多くの報道もリードしていたと思います。

――「ahamo」は、これほどシェアが伸びたのに総合満足度では5位に甘んじているのはなぜでしょうか。

担当者 「ahamo」はオンライン専用ではなく、実店舗での契約も一定数いるため、通信に詳しくない人も多く、満足度は控えめに回答する傾向があります。また、部門別の満足度を見ると、「ahamo」は通信品質部門で7位、顧客サポート部門で7位と、ほかのブランドに比べ低いことが影響しています。

――「ahamo」に続いて「LINEMO」も昨年11月に20GBプランを30GBに拡大し、「Y!mobile」もデータ容量を増やす対抗措置に出ました。しかし、「LINEMO」と「Y!mobile」はともにシェアを下げています。「ahamo」との差がどうして広がったのでしょうか。

担当者 「LINEMO」は20GBから30GBに容量をアップしましたが、プラン内容をみると「ahamo」に対抗するために急きょ対応した形となり、発表も遅れました。シェアは「ahamo」や「楽天モバイル」の影響もあり、低下したように見えますが、ユーザー数が減少したわけではないと思います。

シェアと満足度が逆転するのは、「料金」の影響が大きい

―― 一方、前回調査(2024年9月)では、シェアが1.6ポイントも急上昇した「楽天モバイル」は今回、微増にとどまりました。昨年(2024年)6月のプラチナバンド商用化の効果が定着したということでしょうか。

担当者 「楽天モバイル」は前回大きくシェアを伸ばしていたため、今回のスコアは微増となりました。ただ、楽天モバイルの発表ではユーザー獲得は順調です。MMD研究所のシェア発表は100%で表すことから、今回の調査期間では「ahamo」が「楽天モバイル」を上回るユーザー増加を記録したため、「楽天モバイル」のシェア増加は微増に見えています。

――興味深いのは、シェア上位の「docomo」「au」「SoftBank」が、総合満足度ではワースト3になり、一方、シェア下位の「povo」「LINEMO」が総合満足度では1、2位になっていることです。シェアと満足度の順番がほぼ真逆なのは、なぜでしょうか。

また、総合満足度トップ2の「povo」「LINEMO」にはどんな特長があり、評価されたのでしょうか。

担当者 携帯電話は国民の多くが所有し、毎月継続して料金を支払うインフラのようなサービスなので、満足度は新規ユーザーの獲得より、継続意向となるリテンション(既存顧客の維持)に寄与します。そのため、満足度をみるとともに不満足度に注目し、不満足度が高くなることでシェアが低下する恐れがあります。

大手3キャリアは料金面で不満足度の割合が高く、一部のユーザーが離脱して格安ブランドに移行しています。こうしたユーザーは主に料金面で満足します。格安ブランドが本ブランドより満足度が高い傾向があるのはそのためです。

大手3社は、格安ブランドから本ブランドにセルアップ目指す

――それは、具体的にはどういうことでしょうか。

担当者 たとえば、シェア1位の「docomo」は、部門別の満足度では、料金で8位、サービスで9位、顧客サポートで8位です。一方、総合満足度が1位の「povo」は料金で2位、サービスで2位、通信品質で1位です。 ちなみに料金で1位は「楽天モバイル」ですが、通信品質で8位、顧客サポートで6位のため、総合満足度では3位になりました。

――なるほど。これからの大手4キャリアの競争はどうなるでしょうか。何が最大の注目点と思いますか。

担当者 大手3キャリアはサブブランドやオンライン専用ブランドなど格安ブランドを含めてユーザーの離脱を防ぐ動きをしています。通信料金を高くすることは難しいため、金融サービスに力を入れて、顧客1人あたりの収益性を高めていきます。

楽天を含めた大手4キャリアは、通信と金融を含めた経済圏の競争が激しくなるでしょう。ただ、個人のお客の獲得競争は激しいことから、AIやDXを含めた法人向けサービスの提供を強化しています。

また、大手4キャリのシェアは90.9%と寡占市場であることに変わりありませんが、オンライン専用プラン、キャリアサブブランド、楽天モバイルを合わせた格安ブランドと呼ばれる割合は42.3%となりました。格安ブランドのシェアは1年前の2024年2月調査の39.6%から2.7ポイントも増加しました。

――つまり、格安ブランドに競争の焦点が移っているわけですか。

担当者 「docomo」「au」「SoftBank」を合わせた大手3キャリアの本ブランドシェアは、今回調査で57.7%と、前回調査の60.4%から2.7ポイント減少しました。格安ブランド全体と大手3キャリの本ブランドのシェアは、数年で逆転する可能性があります。

大手3キャリとも、自社の格安ブランドから本ブランドにセルアップ(顧客が購入した商品と同種で「より上位のもの」を提案し購入してもらうこと)する「ポイ活系プラン」を強化しており、今後の動向を注視していきたいと思います。

(J-CASTニュースBiz編集部 福田和郎)