1億円以上の純金融資産を持つ「富裕層」と、5億円以上の「超富裕層」が2023年に推計約165万世帯に達し、過去最多になった。

野村総合研究所(東京都千代田)が2025年2月13日に発表した「富裕層調査」でわかった。

コツコツ持株を投資して「いつの間にか富裕層」になった一般会社員も増えている。いったい、どうすればお金が増えるのか。調査担当者に聞いた。

-

「富裕層」「超富裕層」が過去最多に(写真はイメージ)

「富裕層」「超富裕層」が過去最多に(写真はイメージ) -

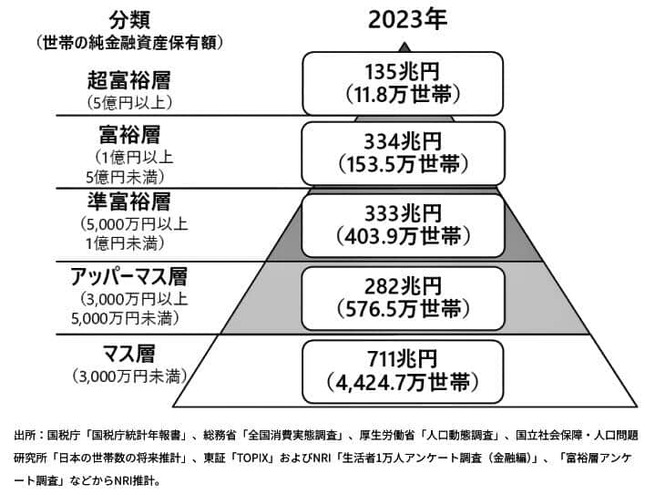

(図表1)純金融資産保有額の階層別分類(野村総合研究所作成)

(図表1)純金融資産保有額の階層別分類(野村総合研究所作成) -

(図表2)純金融資産保有額の階層別にみた保有資産規模と世帯数の推移(野村総合研究所作成)

(図表2)純金融資産保有額の階層別にみた保有資産規模と世帯数の推移(野村総合研究所作成)

「いつの間にか富裕層」はこれまでと同じ、つましい生活

野村総合研究所の調査は2年ごとに行われ、今回は2023年の日本における純金融資産保有額別の世帯数と資産規模を、各種統計などから推計したもの。

具体的には、預貯金、株式、債券、投資信託、一時払い生命保険や年金保険など、世帯として保有する金融資産の合計額から負債を差し引いた「純金融資産保有額」をもとに、総世帯を5つの階層に分類し、それぞれの世帯数と資産保有額を推計した。

階層は、純金融資産保有額が5億円以上の「超富裕層」、1億円~5億円の「富裕層」、5000万円~1億円の「準富裕層」、3000万円~5000万円の「アッパーマス層」、3000万円未満の「マス層」の5つ【図表1】。

結果は、富裕層と超富裕層を合わせると165.3万世帯で、2021年の148.5世帯から11.3%増加した。富裕層?超富裕層の合計世帯数は、調査を開始した2005年以降ほぼ一貫して増加しており、今回は過去最多となった【図表2】。

その理由として、株式や投資信託の資産価値が上昇し、これらリスク性資産の比率が高い富裕層?超富裕層の保有資産額が増加した。また、準富裕層の一部が富裕層に移行したことも考えられる。

特に2023年は、株価の急騰や円安の進行により外貨建て資産の実質的価値が大きく増加した。また、高齢化の進展で「相続」によって相続人が富裕層?超富裕層となるケースも増えている。

また、新たに2つの層が登場した。

1つは、準富裕層から富裕層となった「いつの間にか富裕層」と同研究所が定義する一般生活者だ。40代後半から50代、職業は主に会社員。従業員持株会や確定拠出年金、NISA枠の活用を通じ、資産が1億円を超えた。こうした層が富裕層以上の1~2割を占める。給与収入の範囲内で従来と同じ生活を維持して、マス層に近い特徴がある。

もう1つは、都市部居住で世帯年収3000万円以上の大企業共働き世帯の「スーパーパワーファミリー」。20~30歳代では子育てや住宅ローン支払いに苦労するが、昇格?昇給して世帯年収が2000万円を超える40歳前後から急速に金融資産が積み上がる。最終的には世帯年収3000万円に達し、50歳前後に富裕層となる可能性がある。

女性の社会進出の加速によって、今後も増加が見込まれる。なお、「パワーファミリー」は、世帯年収1500万円以上を目安とする共働き世帯を指す。