社会保険料の負担が生じる「年収106万円の壁」撤廃の動きが加速している。年収の壁を意識して働く主婦層にとって明るい知らせなのか、それとも......。

そんななか、働く主婦・主夫層のホンネ調査機関「しゅふJOB総研」(東京都新宿区)が2024年12月18日に発表した意識調査「『106万円の壁』撤廃の影響は?」によると、「106万円の壁」撤廃に賛成に人が反対の倍以上に達した。

これからどんな働き方をすればよいのか、専門家に聞いた。

-

年収の壁に縛られず、生き生きと働きたい(写真はイメージ)

年収の壁に縛られず、生き生きと働きたい(写真はイメージ) -

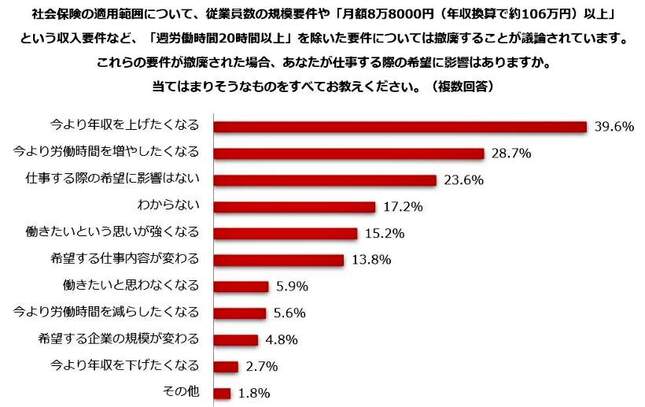

(図表1)社会保険の収入要件等が撤廃された場合、働く際の希望に影響があるか(しゅふJOB総研作成)

(図表1)社会保険の収入要件等が撤廃された場合、働く際の希望に影響があるか(しゅふJOB総研作成) -

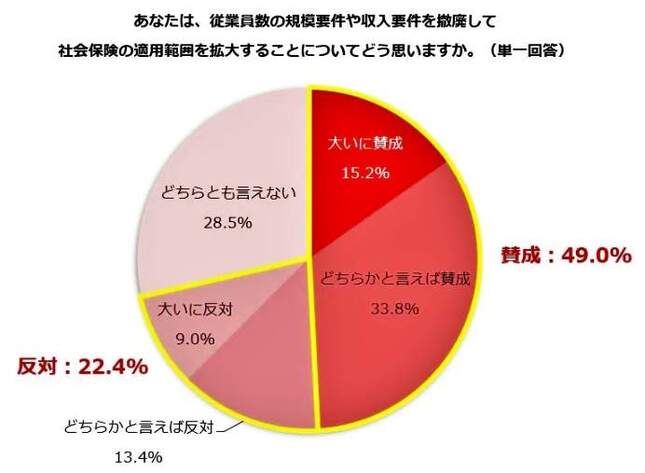

(図表2)社会保険の適用範囲を拡大することに賛成か、反対か(しゅふJOB総研作成)

(図表2)社会保険の適用範囲を拡大することに賛成か、反対か(しゅふJOB総研作成)

人手不足が深刻化、「働き控え」主婦層を労働市場に参加させる狙い

「年収106万円(月額8万8000円)の壁」と呼ばれる、厚生年金に加入できる賃金の要件について2024年12月10日、厚生労働省は最低賃金の引き上げに伴い、必要性が薄れているとして撤廃する方針を決めた。賃金要件の撤廃時期は2年後の2026年10月を想定している。

もう1つ、企業規模要件の撤廃時期も2027年10月を想定、「週20時間以上」働く人はほとんどが厚生年金に加入できるようになる。さらに対象外だった個人事業所についても従業員が5人以上いる場合は、2029年10月から加入の対象とする方向だ。

背景には人手不足が深刻化しているため、「106万円の壁」を意識して「働き控え」をしている主婦・主夫層を労働市場に参加させる狙いがある。

しゅふJOB総研の調査(2024年11月26日~12月8日)は、就労志向のある主婦・主夫層715人が対象。

まず、社会保険の収入要件などが撤廃された場合、仕事をする際にどんな影響があるかを聞くと(複数回答可)、「今より年収を上げたくなる」(39.6%)が最も多く、次いで「今より労働時間を増やしたくなる」(28.7%)と続いた【図表1】。働く意欲がモリモリわいてくる人が多い。

また、規模要件や収入要件を撤廃し、社会保険の適用範囲を拡大することへの賛否を聞くと、「賛成」(49.0%)が「反対」(22.4%)を大きく上回った【図表2】。

フリーコメントでは、「賛成」と答えた人からこんな意見が相次いだ。

「年収の壁がなくなると、仕事を増やして頑張ろうと思う気持ちが増えそうな気がする」(40代:派遣社員)

「そもそも必要ない。働きたいだけ働いて、平等に税金、社会保険料を払えばいいだけのこと」(50代:パート/アルバイト)

「最低賃金も毎年上がるなか、年収の上限がずっと変わらないのはおかしいと思っていた」(30代:パート/アルバイト)

「共働きも増えてきたし、働いている人みんなで社会保険を負担するのがいい」(50代:派遣社員)

「働ける人が働くことを控えるのはおかしな話。日本は労働人口も減っていくので、使用者側も労働者側もWinWinの働きを国が検討していくことは必要だ」(40代:契約社員)

一方、「反対」と答えた人からこんな意見が寄せられた。

「中小企業にとっては負担が重すぎる。ただ、働く側も税や社会保険料も支払うべきだ。社会保険は将来の自身のためにもなるので必要」(50代:正社員)

「年収に制限をかけて働く人にはいろいろな理由がある。介護とか、わずかな時間しか働けないなど」(40代:今は働いていない)

働くことに前向きな人が、これほどたくさんいたとは!

J-CASTニュースBiz編集部は、研究顧問として同調査を行い、雇用労働問題に詳しいワークスタイル研究家の川上敬太郎さんに話を聞いた。

――「106万円の壁」撤廃に賛成の人が多いという結果が出ましたが、一方で反対の人も少なからず存在しますね。どう考えたらよいのでしょうか。

川上敬太郎さん 月額8万8000円(年収換算で約106万円)という収入上限を上回ると、社会保険に入ることができます。一方で、保険料の支払いが発生するため、月々の手取り額は減ってしまうことになります。さらには、収入が106万円の壁を少し超えただけだと、106万円の手前で収入を抑えた場合よりもかえって手取り額が減る、いわゆる「働き損」が発生してしまいます。

扶養枠内に収めている主婦・主夫層の方々は、日々の生活に必要な収入を得るために働いているケースが多いだけに、手取り額の減少にはとても敏感です。

その点を踏まえると、今回の調査で賛成が反対の2倍以上になったのは意外にも感じる反面、「今より年収を上げたくなる」と回答した人が最も多いことから、働くことに前向きな人がたくさんいるのだと改めて感じました。

「働き損」の額は東京都の場合、年間で15万円を超える水準

――「106万円の壁」撤廃の意義と、メリット&デメリットをわかりやすく説明してください。

川上敬太郎さん 社会保険に入りたいのに収入要件を満たさず入れなかった人にとって、106万円の壁が撤廃されると加入できるようになる点は大きなメリットだと思います。106万円の壁を超えると厚生年金に加入できるので、国民年金(基礎年金)にプラスした年金額が支給されます。

しかしながら、社会保険に加入すれば保険料を支払うことになるため、その分の手取りは減少することになります。たとえば、東京都だとその額は年間で15万円を超える水準です。106万円の壁を超えるなら、それ以上まで収入を増やさないと働き損が発生してしまうのは「つくられた壁」です。簡単なことではありませんが、制度を改正すればなくすことはできます。

ただ、この壁はとても構造が複雑です。かつ、いくつもの壁が山脈のように連なっているので、どれか一つの壁だけを壊すだけでは取り払えません。山脈ごとゴソっと取り払う取り組みが必要です。

――すぐに解決できる簡単な問題ではないわけですね。

川上敬太郎さん 一方で、根本的な壁は年収の壁ではなく、各ご家庭の中で生じている「時間制約の壁」です。

いまは女性ばかりが時間制約の壁に阻まれていますが、男性の育休取得率上昇に象徴されるように、時間制約の壁は男性の前にも現れるようになってきました。

むしろ、性別を問わず誰もが仕事と家庭を両立させるために時間制約の壁を意識しながら働く時代へと移り変わりつつあるのだと思います。

その中で、仕事においてはパフォーマンスを最大化させ、かつ無理なく豊かに生活できる仕組みを社会全体で再構築していく必要があると考えています。

時間制約のない働き方こそが特殊だったと、受け止め直す必要が

――時間制約の壁を意識しながら働くというのは、どういうことでしょうか。

川上敬太郎さん そもそもご家庭ごとに時間制約の壁がありますが、106万円の壁が撤廃された場合は「週20時間」という、もうひとつの時間制約の壁が意識されることになります。年収という条件よりも、時間制約の存在がより強く認識されていくようになっていくと感じます。

専業主婦家庭では、その裏返しとして夫が仕事専業で働けたわけですが、社会はずっとそんな時間制約のない働き方を標準だと見なしてきました。しかし、時間制約の存在がより強く認識されていく中で、時間制約のない働き方こそが特殊であったのだと受け止め直す必要があると思います。

もちろん、夫婦どちらかが専業主婦・主夫という体制が最適というご家庭もあると思います。最適な夫婦のあり方は、ご家庭によって異なるのは当然です。

ただその一方で、性別を問わず夫婦共に時間制約の壁を意識しながら働くという体制も標準になりつつあることも踏まえて、生活スタイルのあり方を捉え直す時期に来ているのではないでしょうか。

(J‐CASTニュースBiz編集部 福田和郎)