「PayPay」(ペイペイ)のサービス一部開始で、スマホ決済アプリを使った「給与デジタル払い」の第1号がスタートしたが、あなたは利用しますか?

モバイル専門の市場調査を行うMMD研究所(運営元はMMDLabo、東京都港区)が2024年9月27日に発表した「2024年9月給与デジタル払いに関する調査」によると、「利用したい」人は約5人に1人。若年層ほど多く、10代女性では半数に達した。

しかし、メリットと同時にデメリットもある。上手な利用法を調査担当者に聞いた。

-

スマホに給与が入った!(写真はイメージ)

スマホに給与が入った!(写真はイメージ) -

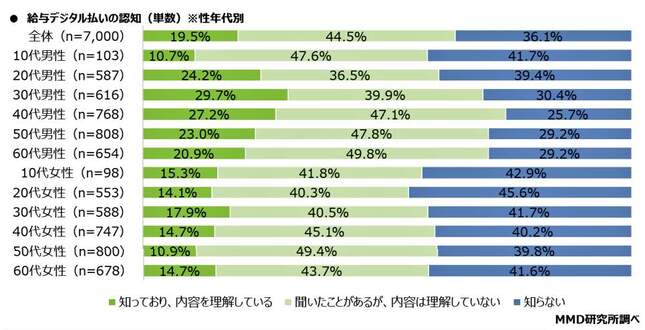

(図表1)給与デジタル払いを知っているか(MMD研究所の作成)

(図表1)給与デジタル払いを知っているか(MMD研究所の作成) -

(図表2)給与デジタル払いを利用したいか(MMD研究所の作成)

(図表2)給与デジタル払いを利用したいか(MMD研究所の作成) -

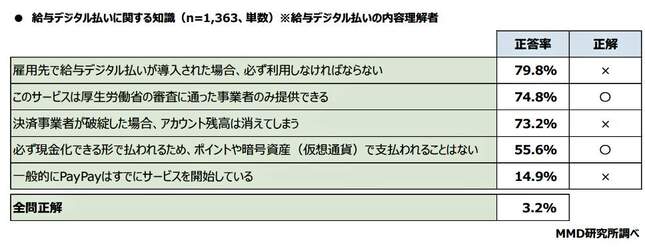

(図表3)給与デジタル払いに関する知識テスト(MMD研究所の作成)

(図表3)給与デジタル払いに関する知識テスト(MMD研究所の作成) -

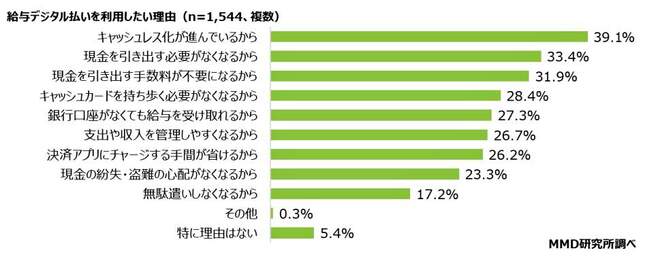

(図表4)給与デジタル払いを利用したい理由(MMD研究所の作成)

(図表4)給与デジタル払いを利用したい理由(MMD研究所の作成) -

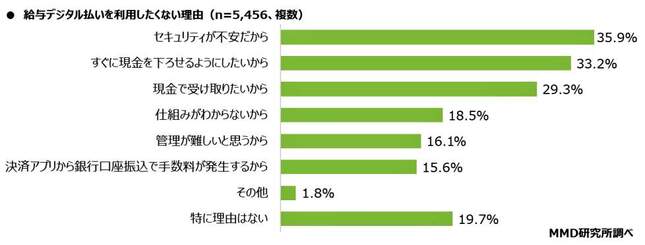

(図表5)給与デジタル払いを利用したくない理由(MMD研究所の作成)

(図表5)給与デジタル払いを利用したくない理由(MMD研究所の作成)

全体では2割だが、10代女性の半数が「利用したい」

厚生労働省は2024年8月9日、給与デジタル払いができる国内第1号の事業者にスマホ決済の「PayPay」(ペイペイ)を指定したと発表した。ほかにも、「楽天ペイ」を持つ楽天Edy、「auペイ」を持つ「auペイメント」など数社が申請中とみられる。

「PayPay」は、9月25日からソフトバンクやLINEヤフーなどグループ内の10社で給与デジタル払いを希望する従業員を対象に、サービスを開始。2024年内に、全ユーザーを対象に給与デジタル払いに対応する予定だ。

MMD研究所の調査(2024年9月18日~19日)は、18歳~69歳の男女7000人が対象。まず、「給与デジタル払い」を知っているかと聞くと、「知っており、内容も理解している」と「聞いたことがあるが、内容は理解していない」と合わせた認知は63.9%。

性年代別でみると、40代男性(74.3%)が最も多く、50代男性と60代男性(70.8%)が7割以上となった【図表1】。

一方、利用したいかを聞くと、全体では利用意向は22.1%だが、若年層ほど高くなり、10代女性(49.0%)が最も多く、次いで10代男性(43.7%)、20代男性(41.7%)と続いた【図表2】。

興味深いのは、「知っており、内容も理解している」と答えた人に給与デジタル払いに対する知識をテストした結果だ。

4問出して全問正答率はたった3.2%【図表3】。正確な知識を持っている人が意外に少ない現実が浮き彫りになった。

給与デジタル払いにはメリット、デメリットがあるが、「利用したい」と答えた人に理由を聞くと、「キャッシュレス化が進んでいる」「現金を引き出す必要がない」などが上位に【図表4】。

一方、「利用したくない」人に理由を聞くと、「セキュリティーが不安」「すぐに現金を下ろせるようにしたい」などが上位に並んだ【図表5】。

ポイ活に便利だが、最大デメリットは「〇〇Pay」の経営破綻

J‐CASTニュースBiz編集部は、MMD研究所の調査担当者に話を聞いた。

――給与デジタル払いについて、企業側はどこにあると考えていますか。また、そのメリット、デメリットをわかりやすく説明してください。まず、給与を支払う会社はどんな損得があるのですか。

調査担当者 会社にとってのメリットは以下の通りです。

(1)給与振り込みの手数料削減になる可能性が高い。

(2)外国人労働者の銀行口座開設がハードルになっている場合は、給与支払いが容易になる

(3)従業員それぞれのライフスタイルに合わせられる。

一方、デメリットとして次の項目があります。

(1)各個人で選択できるようにすると、経理業務が複雑になる。

(2)最も重要な点だが、デジタル給与払いは銀行よりも審査基準が低いうえ、「〇〇Pay」といった資金移動業者は経営破綻のリスクが高い。その点を現在、厚生労働省が慎重に審査中だが、これは労働者側にもデメリットになり得る。

――なるほど。労働者側にはどんなメリット、デメリットがありますか。

調査担当者 メリットは以下の通りです。

(1)ポイ活ができる。

(2)普段からキャッシュレス決済メインで生活している人にとっては、使いやすい。

一方、デメリットとして次の項目があります。

(1)口座上限額(100万円)が設定されており、上限額を超えた場合に指定した銀行口座に自動的に出金かつ手数料を負担する可能性がある。

(2)現金化に手間がかかり、手数料がかかる可能性もある。

キャッシュレス決済を複数併用すると、使いにくい

――給与デジタル払いに関する知識のテスト結果が興味深いです。自信を持って「内容を理解している」と答えた人の全問正解率が3.2%とは、かなり低い結果なのでは。知識や理解は広まっているのでしょうか。

調査担当者 たしかに、たった4問の全問正答率が3.2%と低いように感じられます。しかし、最も正答率が低い「一般的にPayPayはすでにサービスを開始している」(正答率14.9%)以外は、すべて過半数を超えた正答率なので、広まっているとみてよいと考えます。

PayPayに関しては、9月からソフトバンクグループ向けにサービスを開始しているので、まだ「一般向けサービス開始」とは言えませんが、そのニュースを目にしたことがある方も多いのではないでしょうか。

――まだ「利用したい」人が「利用したくない」人の3分の1以下という結果ですが、それぞれの理由については率直にどう分析しますか。

調査担当者 利用したい理由で特に目立ったのが、「キャッシュレス化が進んでいる」や「現金を引き出す必要がなくなる」など、お金の持ち歩き自体が減少していることを示唆する内容です。

一方、利用したくない理由では、トップに「セキュリティーが不安だから」が挙げられました。キャッシュレス決済比率が年々増加し、少額だから決済アプリを利用している声も多いのかもしれませんが、給与をすべてデジタル払いで受け取るにはセキュリティー面でまだ課題があることがわかります。

また、サービスを1つに絞らずに複数併用している場合は、給与デジタル払いの利用を控えることも考えられます。

数時間単位で働く、1回限りの「スポットワーク」に使えるサービス

――なるほど。1つのサービスに給与がデジタル払いされると、ほかのサービスで使いづらくなると心配しているのですね。第1号のPayPayに続き、複数の事業者が申請中ですが、給与デジタル払いの動きは今後広がるでしょうか。

調査担当者 現在、通信各社が金融サービスを提供し、経済圏の囲い込み競争が激しくなっています。給与デジタル払いも決済サービスを1つ選べば確実に利用されるため、囲い込みしやすくなるでしょう。

また、給与デジタル払いは、近年広がりを見せている「スポットワーク」との親和性が高いと言われています。

スポットワークは若者からシニアにも人気の「数時間単位で働く、1回限りのアルバイト」です。企業や店舗は、人手がほしい時間帯にピンポイントで求人を出します。

働く人は、自分の空き時間にできる仕事をアプリ上で選び、雇用契約を結ぶ仕組みです。働いてすぐにお金がほしいという利用者に対し、24時間いつでも入金される給与デジタル払いがあるのは魅力的に思う人も多いでしょう。

――今回の調査で特に強調しておきたいことがありますか。

調査担当者 給与デジタル払いは、キャッシュレス推進にはよいサービスとも言えますが、事業者・労働者ともに、メリット、デメリットを理解して利用することで、双方の働きやすい環境づくりにもよいサービスとなりえます。今後の動きにも注目していきます。

(J‐CASTニュースBiz編集部 福田和郎)