69歳まで働くと、70歳以降も56年の生活ができる

――結局、「2000万円」に戻っちゃったじゃないですか(笑い)。

永濱利廣さん いや、もっと減るのですよ。高齢者は年齢が高くなるほどお金を使わなくなりますから、毎月の赤字分は世帯主の年齢によって変わってきます。そうしたことも加味して計算し直すと、老後必要資金は1144万円にまで縮小します。

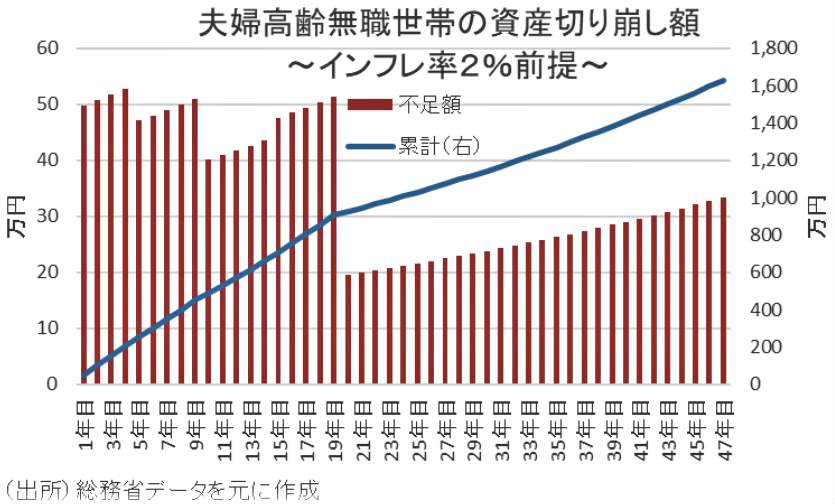

仮に、シニアの貯蓄額のボリュームゾーンである中央値の1604万円を基準にすると、プラス2%のインフレ率を加味しても、なんと46年強の生活が可能になりますよ【図表4】。

(図表4)夫婦高齢無職世帯の資産切り崩し額~インフレ率2%前提(第一生命経済研究所作成)

――すごいですね。その時、夫は111歳、妻は106歳ですか! ところで、これまでの試算は働いていない高齢夫婦を取りあげていますが、働いている世帯だと老後資金にもっと余裕が出てきますね。

永濱利廣さん 日本の高齢者は、世界で稀にみるほどの高い労働参加率です。内閣府の調査(2023年)では60代前半で7割、60代後半で5割、70代以降で2割も働いています【図表3】。

そして、2023年のデータをもとに65歳以上の高齢勤労者世帯の収支をみると、月36万円の実支出に対して46万円の実収入になっており、月平均9万5000円の黒字です。仮に65歳から69歳まで働いたとすると、追加貯蓄額が570万円増える計算です。

69歳まで働くことを前提にすると、収支が不変であれば70歳以降も56年以上の生活維持が可能という試算が大事なポイントです。つまり、元気に働くことが老後資金を考えるうえで、何より大切であることがわかります。