2022年4月から高校家庭科の授業で金融教育が始まったが、子どもの金融リテラシーを高めるには、家での親子の対話、メディアの活用が大切とするリポートを第一生命経済研究所の北村安樹子さんが発表した。

今の中高校生は、将来の進路を意識している人がほぼ100%、進学費用を8割以上が考えている。

子どもの「お金」に関するスキルを高めるにはどうしたらよいか。北村さんに話を聞いた。

-

子どもに貯金の使い方を教えてみては

子どもに貯金の使い方を教えてみては -

北村安樹子さん(本人提供)

北村安樹子さん(本人提供)

ほぼ100%の中高校生、将来の職業を思い描いている

第一生命経済研究所ライフデザイン研究部副主任研究員の北村さんが、家庭における金融リテラシー教育についてまとめたのは次の3つのリポートだ。

●「人生設計の経済面に関する情報は高校生の関心事」(2024年5月31日付)

●「子どもの金融リテラシーを高めるメディア活用」(2024年5月20日付)

●「キャッシュレス併用時代のお金教育の重要性」(2024年4月11日付)

主なトピックスを紹介すると――。

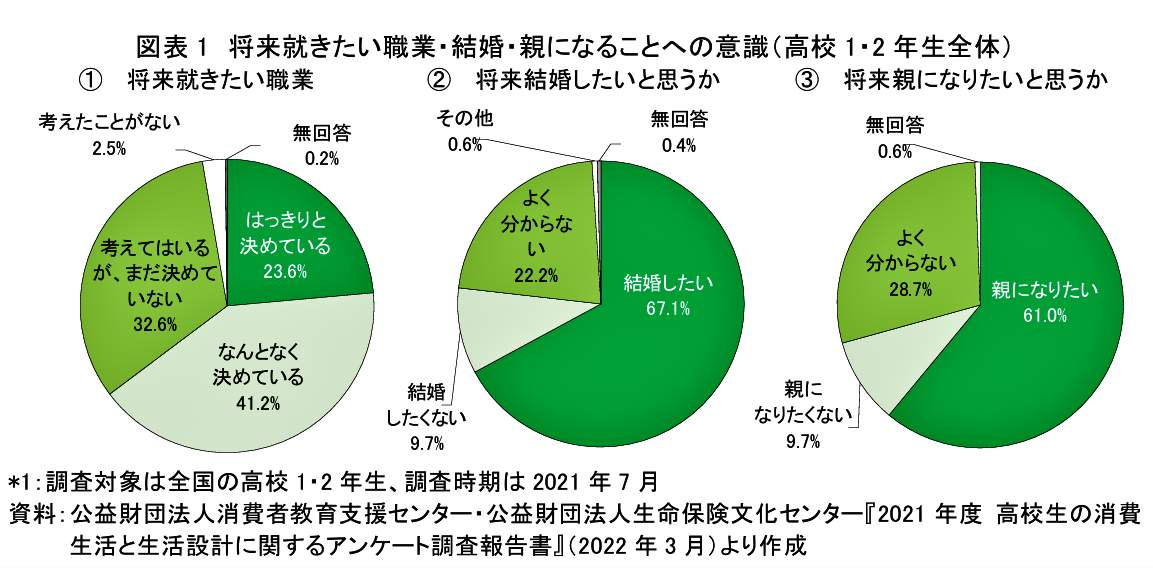

(1)まず、高校1、2年生のほとんどが自分の将来に関して真剣に考えている。【図表1】は、高校1、2年生に将来就きたい職業や結婚観について聞いた結果だが、将来就きたい職業について「考えたことがない」という生徒は2.5%しかいない。

(図表1)将来就きたい職業・結婚・親になることへの意識:高校1・2年生全体(第一生命経済研究所作成)

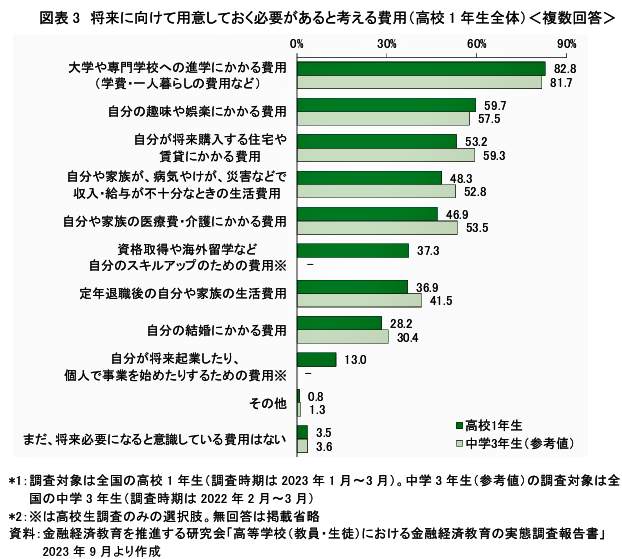

【図表2】は、高校1年生と中学3年生が、将来に向けて用意しておく必要があると考える費用のリスト(複数回答)だが、進学にかかる費用(学費・ひとり暮らし費用など)を挙げた割合が8割を超える。

(図表2)将来に向けて用意しておく必要があると考える費用(第一生命経済研究所作成)

また、「将来の住宅費」「自分や家族の医療費・介護費」「定年退職後の生活費」「スキルアップ費用」などを挙げた割合も4割弱~6割に達する。

中高校生は、親が想像する以上に「将来」と「お金」について考えているのだ。

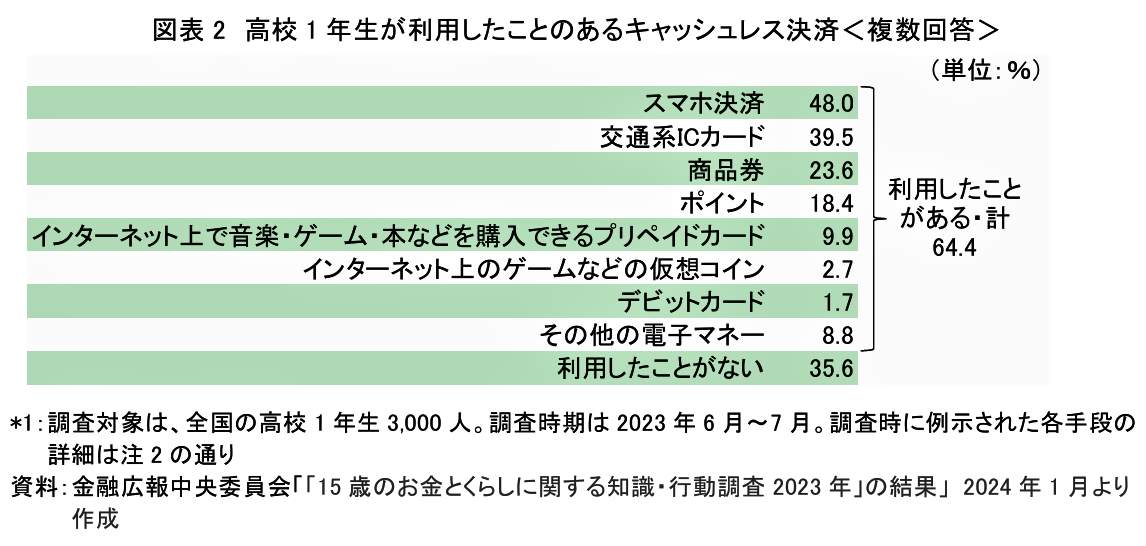

(2)キャッシュレス化が進み、子どもの金銭感覚にも変化が起こっている。【図表3】は高校1年生が利用経験のあるキャッシュレス決済(複数回答)だが、交通系ICカードやスマホ決済などの経験がある子どもが6割を超えた。

そして、キャッシュレス決済の利用経験を持つ子どもの約3人に1人が、現金での支払いよりお金を使い過ぎる傾向があると答えた。

(図表3)高校1年生が利用経験のあるキャッシュレス決済(複数回答)(第一生命経済研究所作成)

数年後には成人年齢を迎え、独り立ちすることを考えると、子どもにとって収入・支出の自律的管理や、生活に必要な金銭感覚を身につけることは、社会人として自立していくうえで、不可欠のスキルになる。

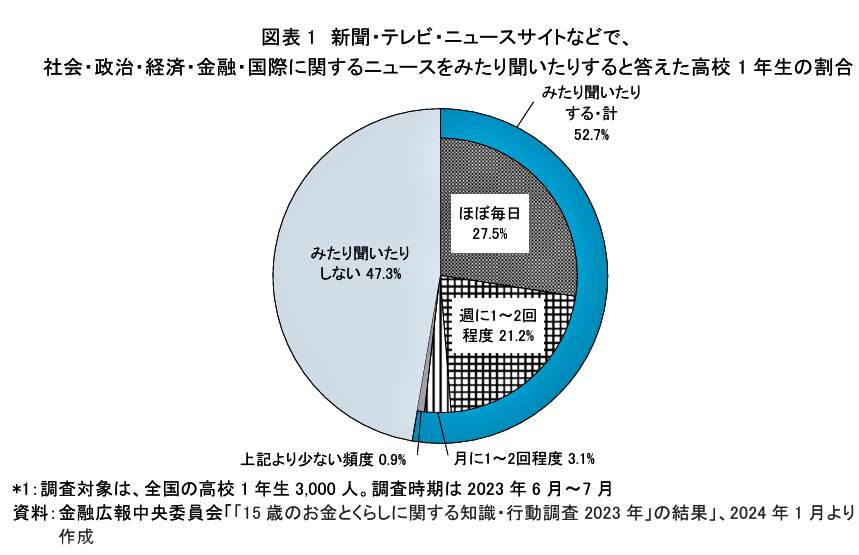

(3)子どもの金融リテラシーを高めるためには、社会・政治・経済・金融・国際に関するニュースに接することが大切だが、どの程度ニュースを見たり、聞いたりしているのか。

【図表4】は、高校1年生が新聞・テレビ・ニュースサイトなどをチェックしている割合だ。

(図表4)高校1年生が新聞・テレビ・ニュースサイトなどで、社会・政治・経済・金融・国際に関するニュースをみたり聞いたりする割合(第一生研究所作成)

これを見ると、過半数(52.7%)がニュースを見聞きしているが、まったく関心を示さない子どもも半数近く(47.3%)いる。二極化が進んでいるのだ。子どもとの会話をとおして、一緒にメディアを活用していくには、親はどうしたらよいだろうか。

ディズニーやメイク用品から「お金」に興味を

J‐CASTニュースBiz編集部は、リポートをまとめた第一生命経済研究所の北村さんの話を聞いた。

――子どもの金融リテラシーを高めるために、北村さんが一番大切だと訴えたいことは何でしょうか。

北村さん 家庭のお金教育では、ゴールをどこに置くかが重要なポイントだと考えます。自分のお金の使い方、貯め方、増やし方を知ることはもちろん大切ですが、もう1歩進んだところに意識がいくことを親子で心がけてほしいです。

自分の家計のことだけでなく、周囲の他者や企業がどういうところでお金を使っているのか、社会でお金がどう使われているのかについて考える力を養うことがゴールだと考えています。

――具体的には、どういうことですか。税金の使われ方を学ぶといったことですか。

北村さん そういう社会の仕組みの勉強はもちろん大切ですが、もっと身近な話題から入るといいでしょう。自分の「推し」を持っている子も多いので、そこから入っていくのもおススメです。

たとえば、女の子ならファッションやコスメ・メイクに関心が強いです。自分の「推し」を作っている企業が、どんな商品をいくらで出しているか、どんな価格帯のものがどういう人に売れているのか、何のためにつくっているのか、どこでつくり、どんなルートで発売されているのか......。

そうしたことからどんどん関心を広げていくことで、社会の構造やお金の仕組みを学ぶことにつながると思います。

たとえば首都圏では中学・高校の卒業記念に、友達と東京ディズニーリゾートに行く子どもが多いです。入園料はどう使われるのか。大人から子どもまで楽しめるようにどのような工夫がなされているのか。

利用者は何にどのくらいお金を使っているのか。ディズニーリゾートは世界中にありますが、それぞれに特徴はあるのか。そうしたことから関心は国際的なものにまで拡がります。

これは、ほかのレジャー施設やショッピングモール、文化・スポーツ施設などでも同じことが言えます。お金の使い方、使われ方に対する意識を高めることが金融リテラシー向上のスタートになると思います。

銀行員が自分の子に伝える、ハイレベルのマネー教育

――親子での金融リテラシー教育は、何歳からどのような形で進めたらよいでしょうか。よく「子どもがお金に興味を持ったら、いつでも始めよう」と言われますが。

北村さん 子どもの年齢段階ごとにどのような教育が必要なのかを考えるうえで、金融経済教育推進会議が作成した「金融リテラシー・マップ」がとても参考になります。

子どもの年齢段階に応じた目安としてだけでなく、親が自身の知識・判断力を振り返るうえでも押さえておきたい内容が網羅されています。

――りそなグループがグループの銀行員545人に自分の子にどんなマネー教育をしているかを聞いた「アンケート調査」があります。

幼稚園から高校生までが対象ですが、「身近な物の値段(携帯電話・医療費・学費)について共有し、働くようになったら自分で払うことになると伝えた」(中学生)、「1年分の衣服費を渡して自分で管理させた」(同)、「積立NISAの話をしたら、さっそく銀行に話を聞きに行った」(同)、「最近の円安の話をした」(高校生)、「一緒に銀行に行き、本人管理口座を作成した」(同)などと、非常に具体的です。

北村さん 私も読みましたが、お金の専門知識を持つ人々の回答とあって、とても実践的です。小学低学年など早い段階から行うべきという考え方や、小遣い管理の基本に加え、金融トラブルや貯金以外の資産形成など、子どもにもリアルな話をしたり、発展的な取り組みを行ったりする姿勢が参考になります。

なにより相手が子どもだからといってハードルを下げず、ハイレベルな内容であることに感心しました。子ども扱いをしないで、対等の目線で教えている姿勢に、逆に、子どもの親としての顔が感じられて、興味深かったです。子どもだからと一括りにせず、一人ひとりの特性や成長度合いに応じた関心喚起が必要だと思います。

小遣いなどの収支管理は基本ですが、いくら使ったという記録作業自体より、振り返りや次にどう活かすかが大事です。今月はあまり使わなかったから、その分、来月に思いっきり使おうとか、子どもも大人も、お金に関する楽しみや目標があってこその節約・貯蓄・資産形成ではないでしょうか。

当研究所の調査でも、金融リテラシーを高めるとファイナンシャル・ウェルビーイングが高まるという結果が出ていますが、子どもの頃からそうした経験を積むことには意味があると思います。

子どもにお金の成功談より失敗談を話そう

――なるほど。お金の使い方をポジティブに学んでいこうというわけですね。ところで、中高校生から課題になるのは、キャッシュレス決済の利用方法です。親は日ごろからどういうことに気を付けるべきでしょうか。

北村さん キャッシュレスは、お金の流れが見えないので、現金とのトータルで、いくら使ったかの収支を意識させることが必要になります。具体的には、パソコンやスマホをうまく活用してざっくりとでも振り返りの機会をもてるとよいですね。

これも、お小遣いの収支管理で述べたように、記録自体より、振り返りの結果を次のポジティブなステップに活かすことが重要と考えます。お金の使い方に関しては、子どもの意思を尊重して、おおらかにみてあげてほしいです。

――どういうことですか。

北村さん 子どもは成長とともに家庭以外に世界を広げますが、親しい友達でも、お金の相談はしにくいものです。お金の話は、親子の大切なコミュニケーションのテーマであり続ける可能性があります。

親も、私生活や仕事上でお金に関するトラブルを経験しそうになったり、怖い思いをしたりしことがある人はいるでしょう。自分や他者のお金に関する小さな失敗談、ヒヤリハットの経験談をある程度フランクに話してみてはいかがでしょうか。

そうすれば、子どももお金の使い方に関して「世の中にそんなことが本当にあるのか」などと気をつけるようになるのではないかと思います。

――なるほど。金融リテラシー向上のためメディア活用が大事と強調していますが、高校生の間でニュースに関心を持つ人と持たない人の二極化が進んでいます。

また、情報を新聞やテレビではなく、SNSから得ている高校生も増えています。親として、どのようにニュースに関心を持たせ、金融リテラシーを高めていけばいいでしょうか。

北村さん たとえば現在、円安の影響が問題になっていますが、それがビジネスチャンスになる領域と、悪影響を受ける領域があることについて、親子で議論を深めてほしいです。

その際、ニュースソースは何なのか。新聞・テレビなどのメディアか、ニュースサイトか、またSNSか? ソースによってテーマの取り上げ方がどう違うのか。親子で話し合ってみるといいでしょう。

SNSを利用する子どもには、お金をめぐる知識・判断力の不足を心配する親が多いです。しかし、既存の価値観や経験にとらわれない視点や、新しい機器・サービスなどへの適応力など、子どものほうが柔軟な面もあります。親が、お金に関する気づきや、学びの視点を得られることがあります。

子どもに将来の進路と学資の話をすべきか?

――それにしても、将来の進路とお金の心配をする中高校生が非常に多いですが、親はどうやって学資の話などをすればよいでしょうか。日本では「家では、お金の話をしづらい」雰囲気があります。

北村さん 先ほど述べたように、子どもにとってお金の話ができる相手は親などの保護者が中心です。親しい友人や専門家相手でも、話しにくいテーマなので、率直に相談できる親がいることは大きな安心感になります。

ただ、親に相談できない場合など、話しにくくても第三者に相談することが、トラブルの回避や事態の改善につながることは知っておく必要があります。1人で抱え込まず、学校の先生や自治体の相談窓口などを通じて周囲の信頼できる大人に相談してみることも大切です。

子どもの進路選択時には、学資などへの対応策に多くの親子が向き合うことになるでしょう。今の子どもは、親が思っている以上に自分の将来についてよく考えています。

子どもが自分の学費や、一人暮らしの生活費などにどの程度の費用が必要か、また、関心を持つ職業はどの程度の収入が見込めるのかといったことを知ることは、とても大事です。

しかし、だからといって、必ずしも親が資金計画や家計の状況を子どもにすべて話す必要はないと思います。

――それは、どうしてですか。

北村さん 現在は、学資保険や奨学金などが充実しており、親子の双方にとって進学費用の選択肢が広がっています。また、親世代には子どもの教育費について早い時期から考えている人が多いです。

お子さんの性格、タイプ、ご家庭の事情によってケースバイケースですが、子どもが費用を心配して夢をあきらめるとか、将来について委縮することがないようにしたいと考える親は多いでしょう。

一方で、家計の見通しをある程度理解させたうえで、進路選択の幅を広げることや奨学金の利用について一緒に考えていくことが、自立を促していくことにつながる場合もあるのではないでしょうか。

(J‐CASTニュースBiz編集部 福田和郎)

【プロフィール】

北村 安樹子(きたむら・あきこ)

第一生命経済研究所ライフデザイン研究部 副主任研究員

1995年ライフデザイン研究所(現・第一生命経済研究所) 入社。

ライフコースの変化や生活者意識に関する各種調査研究に従事。最近の研究テーマは、シングル化、成人期以降の家族関係、言葉・意識のジェネレーションギャップなど。