政府与党の「令和6年度税制改正大綱」が2023年12月14日に閣議決定された。「我々は、今、大きな時代の転換点にある」と書き出し、世界各国が「新しい世界」を目指して果敢な挑戦を始める中、我が国は「デフレ」「安いニッポン」からの脱却に苦しんでいると指摘する。

このような状況を受けて「大綱」は、デフレ脱却に向けた税制面での取り組みに加え、人口減少や経済のグローバル化など、国内外の経済社会の構造変化を踏まえた税制の見直しを行うとしている。

-

国内外の経済社会の構造変化を踏まえた税制の見直しを行うとしている

国内外の経済社会の構造変化を踏まえた税制の見直しを行うとしている

しんぶん赤旗「ゆがみ広げる大企業優遇拡充」

「大綱」は主要項目として「構造的な賃上げの実現」「生産性向上・供給力強化に向けた国内投資の促進」「経済社会の構造変化を踏まえた税制の見直し」など7項目をあげている。

具体的には、2024年6月以降、国民1人あたり4万円の所得税などの定額減税を行う一方、年収2000万円を超える人を外す所得制限を設ける。

また、賃上げを実施した企業の法人税を減税する「賃上げ税制」について、赤字などの中小企業でも5年以内であれば黒字になるまで減税を繰り越せる措置を導入する。

この「大綱」の内容について、日本共産党は12月17日、機関紙「しんぶん赤旗」の主張欄で「ゆがみ広げる大企業優遇拡充」と題した記事を掲載している。

かつて40%以上だった法人税率(基本税率)を23.2%に引き下げたのは自民党政権であると指摘し、減税や非正規雇用の拡大で大企業の負担を減らす「コストカット型経済」を作り上げたことに対する責任の自覚はない、と批判する。

「法人税の税収力低下を問題にするなら、行き過ぎた大企業優遇をやめて利益に応じた税を払わせ、暮らしの向上に使える財源を確保することが、最も必要です」

この点については「大綱」でも「わが国の法人税収は、足下の企業収益の伸びに比して緩やかな伸びとなっており、法人税の税収力が低下している状況にある」として、問題と認識している。

企業が支払った税額は「もっと増えている」?

法人税率の引き下げについては、2015(平成27)年度から2018(平成30)年度にかけて実行税率ベースで4.88%の税率引き下げを行っている。これは、企業経営者が内部留保を活用して、投資拡大や賃上げに取り組むことを期待して行ったものだ。

しかし現実には、企業の内部留保は555兆円にまで膨れ上がり、企業が抱える現預金等も300兆円を超える水準に達している。「近年の類似の法人税改革は意図した成果を上げてこなかったと言わざるを得ない」とは、税制改正大綱も認めるところだ。

この点について、大和総研が2024年1月12日に公開したコラムが異論を提示している。同社金融調査部主任研究員の是枝俊悟氏による「企業業績が堅調なのに、なぜ法人税収が伸び悩んでいるのか」と題した文章だ。

是枝氏は「企業業績が堅調に伸びているにもかかわらず法人税収が伸び悩んでいるため、法人税率を下げすぎたからだ、政策減税が繰り返されたからだ、企業が節税策を講じているためだ、などと考察し、法人税率を引き上げるべきだとの主張もよく耳にする」と現在の議論をまとめる。

そのうえで「だが、実はこの間、企業が支払った税額はもっと増えている」と指摘し、その理由について「『法人が支払った所得税』が増えているからだ」と分析する。

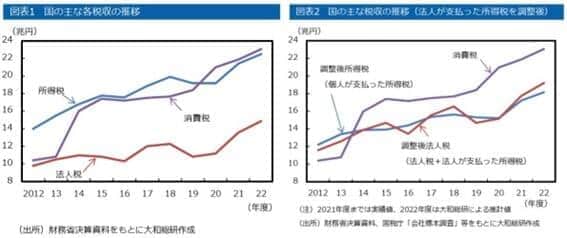

是枝氏が注目したのは法人が支払う「所得税」だ。法人の受け取った利子や配当には法人も個人と同様に源泉徴収されているが、そのままだと法人税とともに二重課税されてしまうので、「法人が支払った所得税」は、その法人が負担すべき法人税額から控除される。

その結果、「国庫に納まる税収の名目で見ると、法人の受取配当が増えれば増えるほど所得税が増えて法人税が減る」という構図になるというのだ。

「企業があまり税を負担していない」は正しい認識か

是枝氏は、この点を踏まえて「個人が支払った所得税」を調整後所得税、「法人税+法人が支払った所得税」を調整後法人税としたグラフを作り直している。そして、個人で支払った「所得税」の伸びと、法人が「法人税+法人が支払った所得税」の伸びは、ほぼ同じペースで、同程度の金額で推移していると指摘する。

大和総研「企業業績が堅調なのに、なぜ法人税収が伸び悩んでいるのか」より

そして、経常利益の伸びを考慮すれば「もう少し法人税率を引き上げる余地はあるかもしれない」としつつ、「『法人が支払った所得税』を見ずに法人税と所得税の推移だけを見て、企業があまり税を負担していないという誤った認識の下で議論をすれば、取るべき政策を見誤るだろう」と結論づけている。

企業の法人税率は、回り回って雇用する従業員の給与にも関わるものだ。今後の税制議論がより精緻なデータ分析に基づくものになることに期待したい。