社会保険料の負担などによってパートなどで働く人の収入が減る「年収の壁」問題。政府は2023年10月から「支援強化パッケージ」を打ち出したが、利用者はどのくらいいるのか。

働く主婦・主夫層のホンネ調査機関「しゅふJOB総研」(東京都新宿区)が2023年12月6日、「『年収の壁・支援強化パッケージ』を主婦・主夫層は使うのか?」という調査結果を発表した。

「利用する」と答えた人は約2割だったが、これは少ないのか、多いのか。調査担当者に聞いた。

-

パートで働くと収入の上限を意識する(写真はイメージ)

パートで働くと収入の上限を意識する(写真はイメージ) -

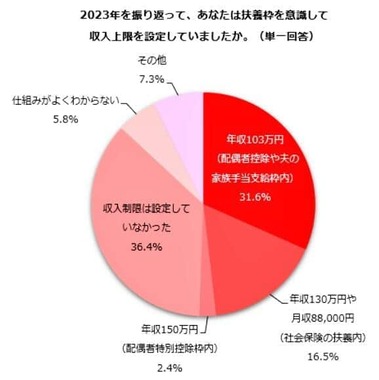

(図表1)2023年に扶養枠を意識して収入上限を設定したか(しゅふJOB総研調べ)

(図表1)2023年に扶養枠を意識して収入上限を設定したか(しゅふJOB総研調べ) -

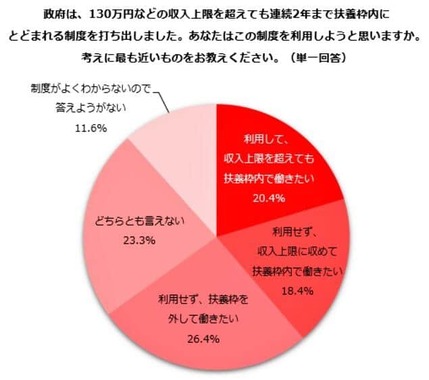

(図表2)政府の年収の壁・支援強化パッケージを利用するか(しゅふJOB総研調べ)

(図表2)政府の年収の壁・支援強化パッケージを利用するか(しゅふJOB総研調べ)

「将来に向けて、自立したい気持ちもある」

しゅふJOB総研の調査(2023年11月15日~22日)は、就労志向のある主婦・主夫層550人が対象だ。

まず、2023年を振り返って、扶養枠を意識して収入上限を設定したかどうかを聞いた。収入上限を「年収103万円」(配偶者控除や夫の家族手当支給枠内)にした人が31.6%、「年収130万円や月収8万8000円」(社会保険の扶養内)が16.5%、「年収150万円」(配偶者特別控除枠内)が2.4%と、収入上限を設定した人が約半数(50.5%)に達した。「収入制限なし」の人は36.4%だった【図表1】。

2024年に収入上限を設定するかを聞くと、「設定する」という人が約半数(49.0%)、「収入制限なし」の人が39.1%と、2023年とほぼ同じ結果だった。

一方、政府は、130万円などの収入上限を超えても、連続2年までは扶養枠に留まれるなど、「年収の壁・支援強化パッケージ」を打ち出している。このパッケージを利用するかを聞くと、興味深い結果が出た。

「利用して、収入上限を超えても扶養枠内で働きたい」が20.4%、「利用せず、収入上限に収めて扶養枠内で働きたい」が18.4%、そして、「利用せず、扶養枠を外して働きたい」が最も多くて26.4%に達した【図表2】。収入上限を設定するにしろ、しないにしろ、全体的にパッケージを利用しないという人が多数を占めた。

フリーコメントをみると、2024年に収入上限を「設定する」と回答した人からはこんな意見が相次いだ。

「夫の組合健保が手厚いので、扶養から外れたくない」(30代:フリー/自営業)

「年収がどうとかより、実際育児家事ワンオペなので扶養内程度しか働けない。体力、時間的に」(40代:今は働いていない)

「本当は収入制限なしで働きたいが、年齢的に雇用してもらえないので、130万にしている」(50代:パート/アルバイト)

「私学の助成金のことを考えると、所得を増やせない」(40代:パート/アルバイト)

「扶養を超えると、社保負担で手取りが減り、かつ、夫の税率が上がり税金が増額し、世帯収入も減る」(60代:派遣社員)

一方、収入上限を「設定しない」と回答した人からはこんな意見が聞かれた。

「子どもが大学生になり、教育費も生活費も不足しているので。将来に向けて自立したい気持ちもある」(50代:契約社員)

「子供が中学生になったこともあり、お金もかかるため、フルタイムで働き出しました。夫婦共に歳もとってきたので、これからはどちらかが倒れてもいいように2本の柱で頑張りたい」(40代:派遣社員)

「少しでも年金額が増えるように、厚生年金をかけたいから」(50代:契約社員)

「扶養枠にしてしまうと、自分の働きたいように働けない」(40代:派遣社員)