バブル期前後、新築マンションなどの望ましい住宅価格は「年収の5倍程度」と言われたものだった。

ところが現在、金利が低下しているため、首都圏では「年収の10倍」を超える分譲マンションが売られているというシンクタンクリポートが話題になっている。

それだけマンションが手に入りやすくなったわけだが、「理想の住まい」を手に入れるのはどうしたらよいか。リポートを発表した研究員に聞いた。

-

東京都心のマンション群

東京都心のマンション群 -

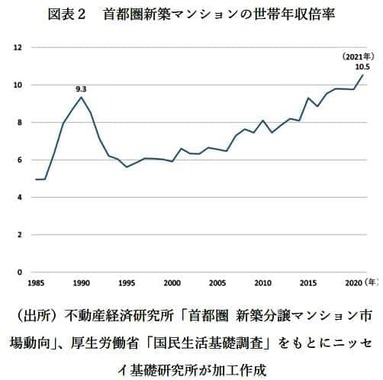

(図表1)首都圏新築マンションの世帯年収倍率(ニッセイ基礎研究所の作成)

(図表1)首都圏新築マンションの世帯年収倍率(ニッセイ基礎研究所の作成) -

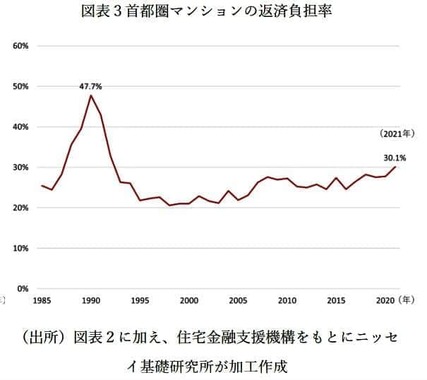

(図表2)首都圏新築マンションの返済負担率(ニッセイ基礎研究所の作成)

(図表2)首都圏新築マンションの返済負担率(ニッセイ基礎研究所の作成) -

小林正宏さん(本人提供)

小林正宏さん(本人提供)

「理想の住まい」3つのポイント

「『年収の5倍』は古い? 10倍を超える首都圏新築分譲マンション価格~それでも返済負担はバブル期の6割に止まる」(2023年10月19日付) というタイトルのリポートを発表したのは、ニッセイ基礎研究所客員研究員の小林正宏さんだ。

リポートによると、2021年の首都圏(東京都・神奈川県・千葉県・埼玉県)の新築分譲マンション価格に対する、購入者の世帯年収の倍率をみると、10.53倍だ【図表1】。これは、平均価格6260万円を世帯平均年収594万4000円で割った数字だ。

かつて、1992年6月30日の閣議決定「生活大国5か年計画~地域社会との共存を目指して」では、住宅価格の年収倍率については、「勤労世帯の平均年収の5倍程度」という数字が記載されたものだった。

バブル期のピークの1990年に首都圏の分譲マンション購入者の平均世帯年収は655万6000円だったから、現在、それより年収が約60万円も低いのに手が届く状態になっている。1990年の住宅ローンの返済負担率(対年収比)は47.7%だったが、2021年は30.1%だ【図表2】。

これは、1990年頃は住宅金融公庫(現・住宅金融支援機構)の基準金利が5%前後で推移したのに比べ、2021年頃は住宅金融支援機構が支援して民間金融機関が提供する「フラット35」の金利の多くが、5分の1の1%前後と低くなったためだ。

このように、年収の10倍の価格でも購入可能になった現在、「理想の住まい」を手に入れるのは何に気をつけたらよいか。J-CASTニュースBiz編集部はリポートをまとめたニッセイ基礎研究所の小林正宏さんに話を聞いた。

――ズバリお聞きしますが、「理想の住まい」に出会うにはどうしたらよいでしょうか。

小林正宏さん その人がこれからどんな人生を目指すかに関わることですから、人によってさまざまです。「理想の住まい」には3つの条件があります。「広さ」「利便性」「価格」ですが、これらを同時にかなえるのはとても難しい。

「価格」は自分の収入からローンをどこまで組めるかで制約があります。「利便性」と「広さ」も、最寄り駅からの「近さ」と面積の「広さ」は逆相関関係にありますから、予算制約の中でどちらかを優先させることになります。

そこで、自分はどんな生活をしたいのか、どんな人生を歩みたいのか、そのためには3つの中から何を一番重要視するのか、をしっかり考えることが大切です。

人生の想定外の事態に備えておこう

――まず、「住まい」を選ぶ前に自分の人生をイメージしろ、ということですね。

小林さん はい。たとえば「価格」を重視するのなら、新築ではなく、中古という選択もある。最近、新築マンションの価格上昇と供給戸数が少ないこともあって、中古マンションを買う人も増えています。そのため、中古マンションの価格も上がっており、首都圏の平均でみれば、むしろ、中古マンションより中古の戸建て住宅のほうが値段は安くなっています。

ただし、中古とはいえ、東京都内での戸建て住宅はかなり高いです。マンションか、戸建てか。それを選ぶときも、その人の価値観、人生観が決め手になります。

仕事を重視するなら、通勤に便利な都心に近いマンションのほうがいい。しかし、庭があり、自然に囲まれてゆったりと子育てをしたいと望むなら、郊外の戸建てのほうがいいでしょう。また、子育てを重視する場合、近くに送り迎えに便利な保育園があるか、という点なども重要です。

しかし、人生は思い通りにいかないもの。想定外の事態に備えておく必要があります。

現在、テレワークができる時代になりましたから、郊外の戸建てを買う人が増えています。しかし、会社が突然、テレワークを認めなくなったらどうするのか。そもそも、同じ会社に一生勤めるつもりなのか。「住まい」を購入する時は、将来、転職する時のことをある程度想定して考えておくことも、大切になってきているかもしれません。

日銀の政策修正、慎重にタイミング見計らう

――人生には何があるかわからないから、想定外の事態になった時の心構えをしておけ、ということですね。

ところで、現在の低金利状態は、日本銀行が大規模金融緩和政策を続けているからですが、今後、日銀が政策修正に踏み切れば、金利が上昇して住宅ローンの金利が上がることを心配する人が多いです。日銀の政策修正はいつ頃になると思いますか。

小林さん 来年(2024年)の賃上げの状況を見通せてからというのが多くのエコノミストの見方だと思いますが、正直、分からないというのが本音です。

植田和男日銀総裁は、デフレからの脱却を掲げて、政策修正の条件に「賃金上昇の持続性が確認でき、かつ、2%の物価目標が達成できること」をあげています。しかし、仮に来年以降、それが見通せて、日銀が利上げに踏み切ったとして、その頃に米国ではインフレのピークアウトが鮮明になって、逆に景気減速にでも転じていれば、中央銀行であるFRB(米連邦準備制度理事会)が利下げを開始するかもしれません。

これまではFRBが利上げして日銀は金融緩和を維持したために日米金利差が広がり円安となり、インフレ圧力が強まっていたわけですが、それが逆転すれば急激な円高になり、トヨタ自動車など日本経済の根幹をなす輸出産業は大打撃を受けるかもしれません。

デフレ脱却どころか、経済が悪化して元も子もなくなるリスクもゼロではないでしょう。日本銀行はデフレ脱却を重視して利上げを遅らせてインフレを加速するリスクと、早すぎる利上げでデフレに逆戻りするという、上下双方向にぶれるリスクがある中で、バランスを見極めながら、慎重にタイミングを見計らっていると思います。

固定金利か変動金利か、本人の性格次第

――将来の金利がわからないとなると、住宅ローンを組む場合、固定金利がいいのか、変動金利がいいのか、どちらの選択がおススメですか。

小林さん どちらが絶対によい、ということはありません。本人の人生観というか、性格、あるいは所得状況次第だという面が強いと考えます。現在、固定金利は「フラット35」を例にとると約1.8%前後、変動金利だと0.3%~0.4%前後ですが、将来金利がどこまで上がって逆転するのか、しないのか。約30数年先の金利など、誰にも予測はできません。

金利の動きに不安を持っている心配性の人は、固定金利型にすれば安心することができます。固定金利が変動金利より高い分は、心配しながら住まなくてすむ「保険料」だと考えればいいでしょう。

一方、少々のリスクなど気にしない楽観的な人、あるいは所得に余裕がある人は、現在、金利が低い変動金利型にすればいいと思います。「将来金利が上がるということは、景気が良くなり、賃金も上がるわけだから、ローンの支払いは何とかなる」と考えるのも、ある程度理屈に合っています。

――しかし、あまりに楽観的な見方も大丈夫かなと心配になります。

小林さん そうですね。所得の増加をあてにして失敗した旧住宅金融公庫の「ゆとり償還」の事例もあります。リスクを気にする・しないではなく、リスクをしっかり管理する必要があります。金利が低いからといって、ギリギリの生活になるようなローンを組まずに、変動金利で借りるのなら、いざ、金利が高くなった時のために、金利が低い分の差額は貯蓄に回すような余裕のある返済計画を立ててほしいです。

住宅ローン未払いの最後は、家を取り立てられることになります。私は、旧住宅金融公庫に勤めていた時、直営の債権回収部門も担当しましたから、切ないケースをたくさん見てきました。

――固定金利と変動金利のどちらを選択するか、本人の性格以外の側面もありますか。

小林さん 年代もある程度影響します。たとえば、40代後半の人で、ローンの返済に退職金があてにできる場合は、変動金利でもあまり問題はありません。変動金利には多くの場合「125%ルール」があります。

ローンを組んで5年経過後の6年目からの返済額は、今までの返済額に対して125%の金額までしか上げないルールです。毎月の返済額が10万円なら、たとえ金利が上がっても毎月の返済額は12.5万円が上限になります。ちょうど退職の時期に差し掛かるなら、変動金利の選択も十分ありうるでしょう。

逆に、20代~30代の人は、実際の返済期間も長いので、固定金利で「安心」を買うという選択肢もありえます。

「安心」ならメガバンク、「コスト」ならネット銀行

――近年、楽天銀行、SBI新生銀行、ソニー銀行、auじぶん銀行など、メガバンクとは別にネット銀行が増えてきました。金利はネット銀行のほうが安いようですが、メガバンクとネット銀行、どちらがおススメでしょうか。

小林さん これもどちらがいいかは、本人の性格次第ですね。「安心が勝負」という人はメガバンク、「コストが勝負」という人はネット銀行でしょうか。新規ローンで借りるか、借り換えをするかでも違ってきます。

新規ローンの場合、最初だから実店舗のあるメガバンクの窓口で、担当者からしっかり説明を受けて、書類をもらわないと安心できないという人ならメガバンクがいいでしょう。

しかし、平日に会社を休んで銀行の窓口に行ったり、役所に書類を取りに行ったりするのは面倒だという人なら、ネット銀行のほうがいいでしょう。実際、借り換えの場合は、審査が通りやすく、手続きが簡単で、しかも金利が安いネット銀行を使うケースが増えています。つまり、メガバンクの「親切さ」を取るか、ネット銀行の「手軽さ」を取るかという二者択一でもあります。

――私のようなシニア世代には、「家」という大きな買い物をする時に、「平日会社を休むのが面倒だ」という感覚がちょっと理解できないのですが。

小林さん 若い世代に、何ごともネットのほうが便利でいいという、「ネットに対する親和性が高い人」が増えているのでしょう。また、最近はコールセンターも充実しています。

――ネット銀行は借り換えで審査が通りやすいというのは、どういう理由ですか。

小林さん もうすでにメガバンクなどで借りているわけですから、延滞がなければ「いいお客さん」ということになります。借り換えの場合は、債務者の信用リスクがより正確に予見できるのが新規の融資とは異なります。

「家選び」はしっかり、買った「家」は長く大切に

――最後に、これから家を買う人、あるいは買い終わった人も含めてアドバイスをお願いします。

小林さん マンション、戸建てを含めて「家」は、多くの人にとっては一番高い資産になります。しかし、買った時はどんなに高かったものでも、いずれ資産価値は下がることはありえます。

でも、決して「損をした」とは思わないでほしいですね。それを補って余りあるものが得られます。家族と一緒に20年、30年と過ごした時間の思い出は、何ごとにも替えられません。おひとりの場合でも、質の良い住宅で優雅な時間を過ごすことは意味があるでしょう。

それだけに、「家選び」はしっかり行い、また、買った「家」は大切に使い続けてほしいものです。そうすることで、家の価値とともに、自分の人生の価値も高まるというものではないでしょうか。

(J-CASTニュースBiz編集部 福田和郎)

【小林正宏(こばやし・まさひろ)さんプロフィール】 ニッセイ基礎研究所客員研究員・日本生命保険相互会社顧問 1988年東京大学法学部卒、住宅金融公庫(現住宅金融支援機構)入社、1996年海外経済協力基金(現JICA)出向、マニラ事務所勤務、2002年米国ファニーメイ派遣後、「フラット35」の制度構築に従事。著書に『通貨の品格』(中央公論新社)、『世界金融危機はなぜ起こったのか』(東洋経済新報社)など