バブル期前後、新築マンションなどの望ましい住宅価格は「年収の5倍程度」と言われたものだった。

ところが現在、金利が低下しているため、首都圏では「年収の10倍」を超える分譲マンションが売られているというシンクタンクリポートが話題になっている。

それだけマンションが手に入りやすくなったわけだが、「理想の住まい」を手に入れるのはどうしたらよいか。リポートを発表した研究員に聞いた。

-

東京都心のマンション群

東京都心のマンション群 -

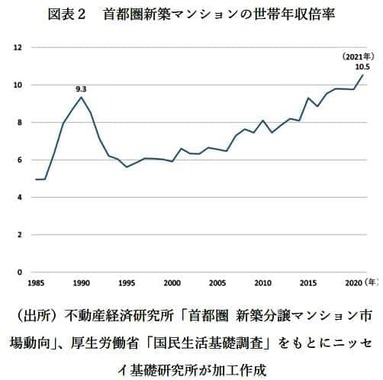

(図表1)首都圏新築マンションの世帯年収倍率(ニッセイ基礎研究所の作成)

(図表1)首都圏新築マンションの世帯年収倍率(ニッセイ基礎研究所の作成) -

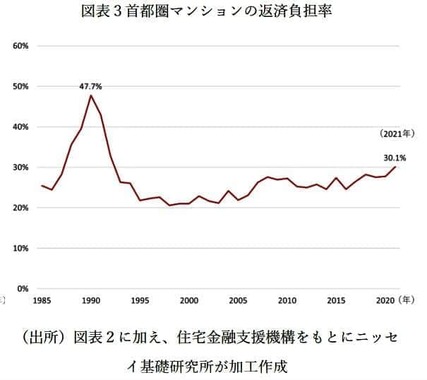

(図表2)首都圏新築マンションの返済負担率(ニッセイ基礎研究所の作成)

(図表2)首都圏新築マンションの返済負担率(ニッセイ基礎研究所の作成) -

小林正宏さん(本人提供)

小林正宏さん(本人提供)

「理想の住まい」3つのポイント

「『年収の5倍』は古い? 10倍を超える首都圏新築分譲マンション価格~それでも返済負担はバブル期の6割に止まる」(2023年10月19日付) というタイトルのリポートを発表したのは、ニッセイ基礎研究所客員研究員の小林正宏さんだ。

リポートによると、2021年の首都圏(東京都・神奈川県・千葉県・埼玉県)の新築分譲マンション価格に対する、購入者の世帯年収の倍率をみると、10.53倍だ【図表1】。これは、平均価格6260万円を世帯平均年収594万4000円で割った数字だ。

かつて、1992年6月30日の閣議決定「生活大国5か年計画~地域社会との共存を目指して」では、住宅価格の年収倍率については、「勤労世帯の平均年収の5倍程度」という数字が記載されたものだった。

バブル期のピークの1990年に首都圏の分譲マンション購入者の平均世帯年収は655万6000円だったから、現在、それより年収が約60万円も低いのに手が届く状態になっている。1990年の住宅ローンの返済負担率(対年収比)は47.7%だったが、2021年は30.1%だ【図表2】。

これは、1990年頃は住宅金融公庫(現・住宅金融支援機構)の基準金利が5%前後で推移したのに比べ、2021年頃は住宅金融支援機構が支援して民間金融機関が提供する「フラット35」の金利の多くが、5分の1の1%前後と低くなったためだ。

このように、年収の10倍の価格でも購入可能になった現在、「理想の住まい」を手に入れるのは何に気をつけたらよいか。J-CASTニュースBiz編集部はリポートをまとめたニッセイ基礎研究所の小林正宏さんに話を聞いた。

――ズバリお聞きしますが、「理想の住まい」に出会うにはどうしたらよいでしょうか。

小林正宏さん その人がこれからどんな人生を目指すかに関わることですから、人によってさまざまです。「理想の住まい」には3つの条件があります。「広さ」「利便性」「価格」ですが、これらを同時にかなえるのはとても難しい。

「価格」は自分の収入からローンをどこまで組めるかで制約があります。「利便性」と「広さ」も、最寄り駅からの「近さ」と面積の「広さ」は逆相関関係にありますから、予算制約の中でどちらかを優先させることになります。

そこで、自分はどんな生活をしたいのか、どんな人生を歩みたいのか、そのためには3つの中から何を一番重要視するのか、をしっかり考えることが大切です。