J-CASTヘルスケアで「米国最新サプリ事情」を執筆している、北雨利香です。実は2か月ほどお休みさせてもらっていました。「椎間板のズレによる左手の痺れ」で、パソコンのキーボードを打つのが辛くなったためです。

それにしても今回のことで改めて痛感したのが、米国の医療保険制度がいかに不便か、ということです。自分が診てほしい専門医にたどり着くまで時間がかかること! 治療のためだけに日本へ帰国しようかと思ったほどです。私自身、日本滞在中に医療機関にかかる必要が生じた場合、日本の医療保険に加入していないために、毎回全額負担で診てもらうのですが、米国で払う保険料に比べると安いのです。おまけに、自分で医者を選べて、かつ質の高い医療を受けられるのですから、外れることがない。

-

医療(奥)、眼科(左)、歯科(右)保険のカード

医療(奥)、眼科(左)、歯科(右)保険のカード -

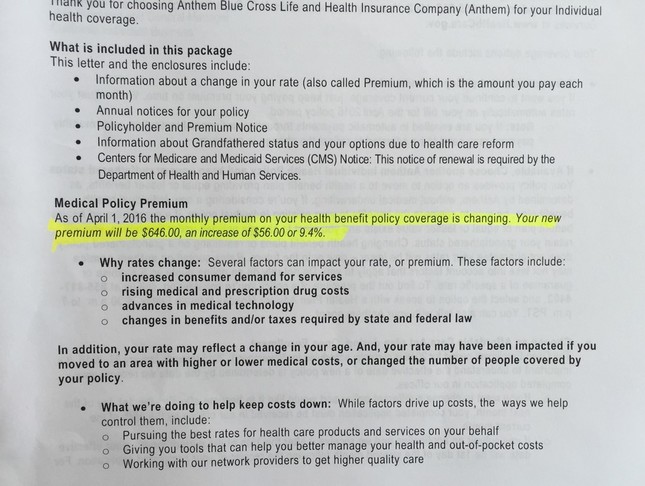

毎年のように送られてくる保険料とカバー内容変更のお知らせ

毎年のように送られてくる保険料とカバー内容変更のお知らせ

医者や病院が入る「ネットワーク」とは

オバマ前大統領による医療保険改革(通称オバマケア)以来、米国では基本的に国民皆保険が義務付けられています。ただし、日本と違って国民健康保険制度は存在せず、個人での加入か、会社を通じて団体の医療保険に加入しなければなりません。いずれも医療保険を提供しているのは、民間の会社です。ただし低所得者層や高齢者、障害者は、国や州による公的医療保険に加入することができます。

米国では日本と違って、どこでも簡単に医者に診てもらえません。「ネットワーク」なるものが存在し、医者や病院がそれに入っているか入っていないかで診てもらう医者も自己負担医療費もかなりかわってくるのです。

それぞれの医療保険会社は独自のネットワークを持っているのですが、そのネットワーク内(in Network)の医者であれば、保険がきくので、少ない負担金額で診てもらうことができます。全額負担のうちの何割かを払うのです。自己負担額の割合が何パーセントの保険のプランに加入しているかで金額は変わるので、例えば出産時の麻酔医の費用が1200ドルの場合、自己負担が60%のプランに入っていたら、720ドルは自分で支払うことになります。

ネットワーク外(Out of Network)であれば、医療保険によっては診てもらえるものの、保険が効く割合がネットワーク内より少ないため、自分で高額な医療費を払う羽目になります。

そのため、自分が診てほしい医者が自分の加入している医療保険のネットワークに入っているかが、とても大事になってきます。逆をいえば、自分のかかりつけの医者、あるいは自分が診てもらいたい医者がネットワークに入っている医療保険に加入することになるのです。

主治医から検査医、次に整形外科医、治らなくて今度は...

医療保険会社が提供しているプランは、大きくわけて、HMO、PPO、EPOがあります。

HMO(Health Maintenance Organization)プランは、ネットワークに加盟している医者の中から主治医(Primary Care Physician)をひとり選んで、常にその医師を通して、専門医を紹介してもらいます。主治医が患者の健康を管理しているようなもので、どこの医者にかかろうが、主治医は、その履歴を知ることができます。また主治医が、「専門医による診断が必要」と判断した場合、患者が加入している医療保険のネットワークの中から専門医を探してつなげてくれるのです。

今回の私の「椎間板のズレによる痺れ」の場合は、まず主治医に診てもらい、主治医がMRI(核磁気共鳴画像法)の検査医を紹介。そこでの検査結果をもって、また主治医に会い、次の整形外科医を紹介してもらったのです。整形外科医に治療してもらいましたが、思うように効果がでなかったため、フィジカルセラピーを紹介されて今に至ります。

なおHMOは、緊急時以外ネットワーク外の医療機関では全く使えません。ただし保険料は、後述するPPOより安く、自己負担額も少なくてすみます。

今、我が家は提示されたHMOのプランの中からファミリープランに加入していますが、毎月支払う家族4人分合計の医療費250ドル(約2万7700円)に加え、医者にかかるたびに20ドル(約2200円)を自己負担します。我が家は家族4人、それぞれ主治医がいるのですが、このプランを選んだ一番の理由は、「娘たちが生まれた時からの主治医が全員ネットワーク内にいて、これまでどおり主治医に指定できたため」です。

保険料は年々値上がり、住む場所によっても変わる

主治医の紹介なしで専門医を受診できるPPO(Preferred Provider Organization)プランは、便利ですが、医者や病院をネットワーク内から選ばないと、自己負担額が高くなります。PPOネットワークに加入している医者や病院の数は多いので、選択肢は広がります。ただその医者が人気の場合、すぐに予約をとるのは難しいです。

我が家は2016年春、主人の転職にともない加入保険をPPOからHMOに変えました。

専門医にすぐに診てもらえる便利さやネットワークの広さを考えるとPPOがいいのですが、月額保険料がHMOより高い。主人の新しい会社は医療保険加入の際、PPOプランも提示してくれましたが、その場合だと、毎月の世帯医療費は730ドル(約8万1000円)。通院ごとの自己負担金は15ドル(1660円)でした。医者が選べるという利点から2001年の渡米以来、ずっとPPOに加入していましたが、その金額が毎年のように値上がりしますし、医療保険の内容もどんどん変わっていくので、頻繁に加入保険を見直していました。

毎月の医療保険料は、加入者の年齢、希望する医療内容(たとえば出産保険を付けるとか)、自分で払う医療保険の限度額の設定金額でも変わってきます。

上記の2つのプラン以外に、EPO(Exclusive Provider Organization)があります。これは医師や病院をネットワーク内から好きに選べますが、ネットワーク外を使用すると、緊急時以外は保険が適用されません。ネットワーク外から選べないという意味ではPPOより不便です。評判のいい医者はPRしなくても患者が来るので、わざと保険のネットワークに入らないのです。米国の医療制度はとにかくややこしく、カバー内容も頻繁にかわるため、気が抜けません。診察後に送られてくる請求書にも疑問があれば、即電話して交渉です。

居住する州や市によっても医療保険料は違います。ただ医療保険料が年々値上がりしていること、その内容が悪くなっているのだけは事実です。トランプ大統領は「オバマケアにかわる医療保険制度を」といって、代替案を出そうとしていますが、それに伴い、また医療保険費が値上がりするだけだろうなと懐疑的にならざるをえません。

私の腕の痺れは残念ながらまだ完治はしていません。日本から帰ってきて、治療再開、と思ったら、フィジカルセラピーに「新しい処方箋が必要」と言われてしまいました。そこで、整形外科医に電話して、新たに処方箋を出してもらうようにお願いしたところ、「保険会社が認証するまで待ってくださいね」とのこと。やっと保険会社からの許可がおりたので、治療再開ができるとほっとしたところです。気苦労が絶えず、忍耐力のみが培われているなあと思うことしきりです。

●筆者プロフィル

北雨利香。南カリフォルニア在住。2児の母。40歳をこえた途端に、定期健康診断で毎回のようにひっかかり、医者にサプリを飲むよう指導される。興味のあることは美容、健康、子供の教育、米国プロスポーツ、ハリウッドゴシップ、トランプ大統領の政策。